Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

pixabay.com

pixabay.com

На прошедшей неделе индексы энергетического угля на европейском рынке ослабли ниже 84 долл./т. на фоне снижения цен на природный газ и высокой стоимости квот на выбросы углекислого газа. Цена природного газа на европейской торговой платформе TTF опустилась до 23.0 евро/МВтч (-3.0 евро/МВТч к 12.05.2021 г.) на новостях о решении Конгресса США не вводить санкции против участников проекта Северный поток-2 и возобновлении работы ряда норвежских заводов по производству сжиженного природного газа (СПГ) после планового технического обслуживания. Стоимость квот на выбросы углекислого газа продолжает находиться на уровне исторических максимумов в 49.3 евро/т. (-4.7 евро/т. к 12.05.2021г.). Запасы угля на терминалах ARA составили 4.4 млн. т.

(-0.1 млн. т. к 12.05.2021г.).

Низкие объемы угля на складах порта Richards Bay, а также планы железнодорожного оператора Transnet провести ремонтные работы в июне-июле 2021 г. удерживают котировки высококалорийного угля из ЮАР на уровне двухлетних максимумов в 104-105 долл./т. Тем не менее ухудшающаяся эпидемиологическая обстановка в Индии негативно отразилась на спросе индийских предприятий на среднекалорийный южноафриканский уголь, оказав давление на индексы ниже 72 долл./т.

17.05.2021 г. южноафриканская компания South32 заявила о продаже своего контрольного пакета акций SA Energy Coal Holdings (SAEC) компании Seriti Resources Holdings. Данное решение является реализацией South32 стратегии выхода из активов с высоким уровнем углеродного следа.

На прошедшей неделе на внутреннем рынке Китая продолжилось укрепление угольных индексов. По состоянию на 19.05.2021 г. цена на уголь 5500 ккал/кг NAR внутреннего производства в порту Qinhuandao выросла выше 142 долл./т.

Усиление торговой активности азиатских потребителей способствовало росту индексов австралийского материала свыше 100 долл./т.

На прошлой неделе в ходе международной конференции ‘Сталь и горнодобывающая промышленность’ представители крупных горнодобывающих компании BHP и Anglo American заявили о стратегии естественного истощения своей сырьевой базы металлургического угля. Данный подход предполагает отсутствие инвестиций в новые угольные проекты, а также постепенную продажу всех угольных активов. По мнению руководства компании, необходимо наращивать объемы добычи и экспорта меди, никеля и калия, т.е. сырьевых товаров, потребление которых сопряжено с низким объемом выбросов.

Спрос китайских генерирующих предприятий на низкокалорийный уголь из Индонезии укрепил котировки индонезийского материала выше

93 долл./т.

Рост спроса на австралийский коксующийся уголь со стороны металлургических комбинатов в АТР продолжает положительно отражаться на динамике котировок угля из Австралии выше 130 долл./т.

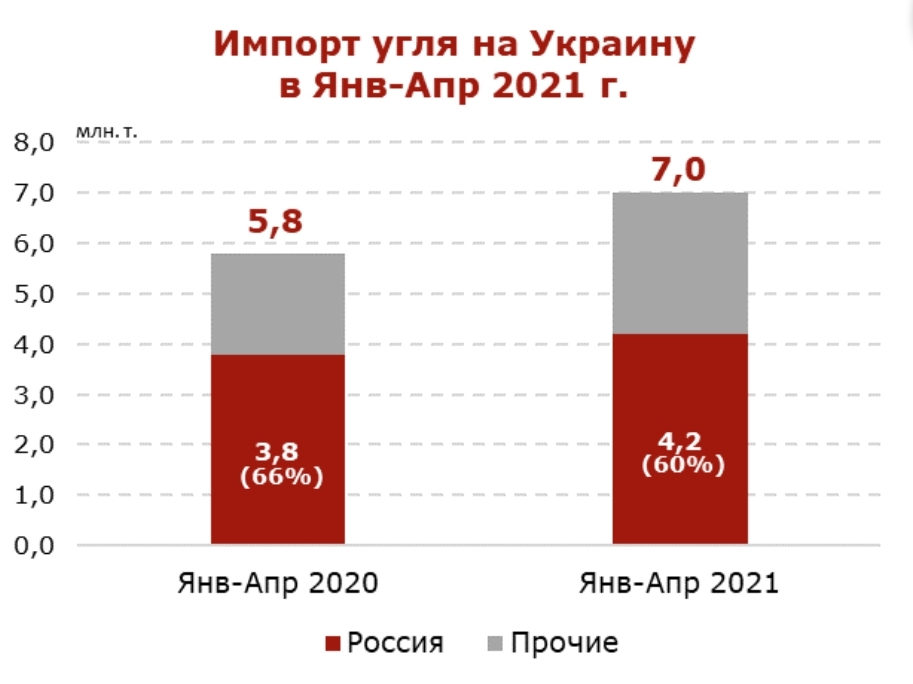

Импорт угля Украины вырос на 20% в январе-апреле 2021 г.

В январе-апреле 2021 г. импорт угля Украиной увеличился до 7.0 млн. т. (+1.2 млн. т. или +20% по сравнению с аналогичным периодом прошлого года).

4.2 млн. т. или 60% импортного угля поставила Россия, 1.5 млн. т. или 22% составили поставки угля из США, 0.8 млн. т. или 12% импортных объемов Украины пришлось на поставки из Казахстана, оставшиеся 0.5 млн. т. или 6% поставили другие страны.

Несмотря на критические низкие запасы угля на Украине в начале 2021 г., теплая погода в апреле и мае привела к восстановлению объемов материала на складах электростанций.

16 декабря 2020 г. Украина продлила 65%-ю пошлину на импорт угля из России до конца 2021 г. Импортный антрацит и коксующийся уголь не облагаются пошлиной, так как на Украине наблюдается дефицит данных видов материала.

Илья Трабер стал владельцем угольного терминала в порту Усть-Луга

7 мая 2021 г. 100% компании Новые коммунальные технологии (НКТ) перешли в собственность российского бизнесмена Ильи Трабера. Ранее он владел только 13% компании. Основным активом НКТ является Юг-2, второй по величине угольный терминал в порту Усть-Луга после Ростерминалугля.

В 2020 г. компания Юг-2 перевалил 13% от общего объема перевалки угля в Усть-Луге или 5.09 млн. т. (+1.9 млн. т. или +59% к 2019 г.). Объемы перевалки угля в Усть-Луге за тот же период достигли 37.79 млн. т. угля (+4.07 млн. т. или +12% к 2019 г.). Крупнейшим угольным терминалом Усть-Луги является Ростерминалуголь с грузооборот ом 26.49 млн. т. (+2.04 млн. т. или +8% к 2019 г.).

Илья Трабер является совладельцем 10 компаний, в том числе НКТ, Приморского универсального погрузочного комплекса в Санкт-Петербурге и одной из крупнейших генерирующих компаний Ленинградской области ЛОЭСК.

Имущество шахты Заречная выставлено на торги в пятый раз

По данным Единого федерального реестра сведений о банкротстве, имущественный комплекс шахты Заречная в пятый раз выставлен на торги с начальной ценой всего в 1.89 млрд. руб. (25.6 млн. долл.). Для сравнения, на первых торгах в 2018 г. имущество Заречной было предложено по стартовой цене 16.74 млрд рублей (226.9 млн. долл.). Во время последнего аукциона в мае 2020 г. ни одной заявки на участие не было зафиксировано.

В настоящее время имущественный комплекс, предложенный на торгах, был расширен. Сейчас он состоит из имущества шахты начальной ценой 1.5 млрд. руб. (20.3 млн. долл.), включая активы, заложенные основному кредитору Заречной - компании Углетранс, стоимостью 643 млн. руб. (8.7 млн. долл.). Также в список имущества, выставленного на торги, были включены подъездные пути и железнодорожная станция, стоимостью 220 млн. руб. (2.9 млн. долл.).

По условиям аукциона цена лота остается неизменной в течение 25 рабочих дней, а затем начинает снижаться каждые

7 рабочих дней на 75.1 млн. руб.

(1 млн. долл.). Однако имущественный комплекс не может быть продан по цене ниже 1.74 млрд. руб. (23.5 млн. долл.). Заявки на участие в торгах принимаются до 07 июля 2021 г.

Шахта Заречная находится в конкурсном производстве с конца 2017 г. Добыча энергетического угля на шахте продолжается. Участок Октябрьский, входящий в состав шахты Заречная, приостановил добычу из-за массовых сокращений персонала в мае 2020 г. Объемы добычи угля на шахте Заречная снизились до 1.59 млн. т. в 2020 г. (-1.58 млн. т. или -50% к 2019 г.).

Экспорт российского угля в 1 квартале 2021 г. вырос на 12.8%

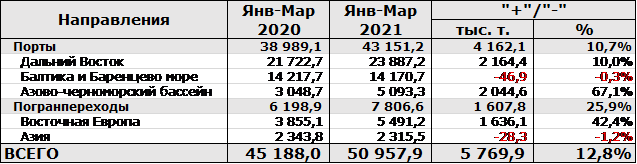

В январе-марте 2021 г. экспорт российского угля, включая морские и ж/д поставки через пограничные переходы, вырос до 51.0 млн. т. (+5.8 млн. т. или +12.8% к аналогичному периоду 2020 г.).

Перевалка угля в морских портах Дальнего Востока увеличилась до 23.9 млн. т.

(+2.2 млн. т. или +10.0%). Рост объемов перевалки угля был обусловлен увеличением поставок на угольные терминалы в Ванино, Находке, Посьете, Владивостоке и в порту Вера из-за стабильного спроса на рынке Азиатско-Тихоокеанского региона на фоне роста индексов, вызванного в том числе продолжающейся торговой напряженностью между Австралией и Китаем и отказом КНР от импорта австралийского угля.

Ж/д экспорт угля в Азию через погранпереходы составил 2.3 млн. т. (-1.2%). ОАО РЖД вынуждено периодически вводить ж/д конвенции на железнодорожные перевозки угля из-за загруженности маршрутов в направлении российско-китайских пограничных переходов на фоне карантинных мер со стороны китайской таможней, приводящих к замедлению обработки грузов и сокращению поставок российского материала.

Экспорт угля через порты Балтики и Баренцева моря составил 14.2 млн. т. (-0.3%). Рост угольных индексов в Европе, обусловленный увеличившимся спросом в конце 2020 г., продолжился в начале 2021 г. на фоне дорогого газа в ЕС и резкого похолодания, что привело к сокращению запасов на терминалах ARA до почти 5-летних минимумов. Кроме того, проблемы с поставками угля из Колумбии позволили российским экспортерам заместить объемы колумбийского материала увеличенными поставками с ряда терминалов Северо-Запада.

Ж/д экспорт в Восточную Европу через погранпереходы вырос до 5.5 млн. т. (+1.6 млн. т. или +42.4%), в основном за счет увеличившегося спроса со стороны Украины и Польши. В январе 2021 г. из-за резкого похолодания потребление угля на украинских ТЭС выросло, что привело к сокращению местных запасов угля ниже рекордного минимума в 0.6 млн. т. (-33% по сравнению с критическими уровнями, необходимыми для поддержания стабильного энергоснабжения).

Экспорт угля через порты Азово-Черноморского бассейна увеличился до 5.1 млн. т. (+2.0 млн. т. или +67.1%) на фоне увеличения поставок на угольный терминал OTЭКО в Тамани, в том числе за счет расширения сотрудничества с рядом российских экспортеров угля, включая КТК, Евраз, Инвест-Углесбыт, Топпром, Стройсервис и Русский Уголь, при этом основные объемы обеспечивали СДС-Уголь и Группа Сибантрацит. Из-за ограниченной пропускной способности БАМа и Транссибирской магистрали к портам Дальнего Востока некоторым российским производителям угля приходится перенаправлять свои поставки, ориентированные на рынок стран АТР, в Тамань.

Подробные данные по экспорту российского угля приведены в таблице ниже.

Экспорт российского угля по направлениям (Янв-Мар 2020/2021), тыс. т.

Современное аналитическое агентство (CAA)

Мастер-планы городов ДФО внесут в систему управления проектами

Мастер-планы городов ДФО внесут в систему управления проектами

По Северному морскому пути пойдут грузы для Сахалина уже в этом году

Выплаты на гашение ипотеки многодетные семьи смогут получать до 2030 года

По Северному морскому пути пойдут грузы для Сахалина уже в этом году

Выплаты на гашение ипотеки многодетные семьи смогут получать до 2030 года

Трое детей погибли во время пожара в Бурятии

Граждане США осуждены за охоту на медведей на Камчатке

Чьё посеем? Дальневосточные аграрии снижают зависимость от западных поставщиков

Пульс угля — 22 апреля: угольная промышленность в моменте

Пепловый шлейф Шивелуча растянулся уже на 92 км

Путешествие на другую планету: блогеры завершили экспедицию по БАМу

Бюллетень EastRussia: обзор горнодобывающей отрасли ДФО — весна 2024

Шахтерам светит тяжелый год

Трое детей погибли во время пожара в Бурятии

Граждане США осуждены за охоту на медведей на Камчатке

Чьё посеем? Дальневосточные аграрии снижают зависимость от западных поставщиков

Пульс угля — 22 апреля: угольная промышленность в моменте

Пепловый шлейф Шивелуча растянулся уже на 92 км

Путешествие на другую планету: блогеры завершили экспедицию по БАМу

Бюллетень EastRussia: обзор горнодобывающей отрасли ДФО — весна 2024

Шахтерам светит тяжелый год