Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

Alexander G

Alexander G Краткий обзор мирового угольного рынка

На прошедшей неделе наблюдалась коррекция спотовых цен на европейском угольном рынке ниже 380 долл./т.

Эксперты говорили о возможной «перекупленности» рынка, а также о снижении спроса на уголь из-за сложностей с транспортировкой из портов ARA из-за сохраняющегося низкого уровня воды в Рейне. Запасы угля на терминалах ARA остаются вблизи исторических максимумов на уровне 7.56 млн т.

В течение недели участники рынка высказывали опасения, что после окончания технического ремонта СП-1 поставки газа не возобновятся по политическим причинам. Кроме того, 18.07.2022 г. стало известно, что Газпром объявил форс-мажорные обстоятельства по поставкам газа нескольким европейским потребителям.

Однако 21.07.2022 г. подача возобновилась в объемах равных тем, что были до начала ремонта – около 67 млн кубометров в день. Это соответствует 40% загрузке газопровода.

Европейская Комиссия рекомендовала странам-членам ЕС снизить потребление газа в период с 01 августа 2022 по 31 марта 2023 г. на 15% и заменить его в электрогенерации углем, мазутом и другими источниками. Против инициативы выступила Испания, на территории которой находятся 7 из 22 СПГ терминалов ЕС.

Между тем, согласно подсчетам, Германия может снизить зависимость от поставок российского газа путем увеличения коэффициента загрузки уже работающих на каменном угле электростанций с 35% до 55%, что в свою очередь потребует нарастить импорт материала на 11 млн т. в год.

Поставки индонезийского материала в Европу с начала года составили 1.5 млн т. Для сравнения за весь 2021 г. было поставлено 0.66 млн т.

Высококалорийный южноафриканский материал опустился ниже 310 долл./т.

Южноафриканский железнодорожный оператор Transnet 21.07.2022 г. завершит 10-дневные технические работы на ж/д линии, соединяющей угольные месторождения с терминалом Richards Bay.

Запасы угля в порту за неделю сократились на 19.5% до 2.8 млн т.

Новое правительство Колумбии Густаво Петро, которое полностью вступит в свои права 7 августа 2022 г., не спешит продолжать процесс продажи шахт Calenturinas и La Jagua компании Prodeco, ранее принадлежавшей Glencore.

Уходящее правительство Ивана Дуке уже несколько раз переносило дедлайн по заявкам от потенциальных покупателей, которые, по всей видимости, не были удовлетворены условиями продажи.

В частности, в собственности Glencore остается ж/д линия и портовая инфраструктура, необходимая для экспорта материала.

В 2019 г. Prodeco экспортировала 15.6 млнт. угля, а в лучшие годы объемы экспорта достигали 20 млн т. В начале 2020 г. все операции были прекращены и в сентябре 2021 г. начался процесс передачи лицензий на добычу государству.

Потенциально, по мнению экспертов, запуск добычи и экспорта Prodeco мог бы помочь Европе в преодолении энергетического кризиса.

В Китае цены спот на уголь 5500 NAR скорректировались вниз до 183.4 долл./т.

На внутреннем рынке Китая фиксируется снижение цен в портах и на разрезах на фоне снижения производства химическим сектором. Производители аммиака и удобрений, потребляющие средне- и высококалорийный материалы, в последние несколько недель несут убытки. Электростанции, использующие низкокалорийный уголь, обходятся поставками в рамках действующих контрактов и не особо нуждаются в закупках на спотовом рынке.

Все большее количество участников рынка выражает озабоченность негативными прогнозами по промышленному производству в ближайшие недели. Так производство цемента за 6 месяцев 2022 г. упало на 15% до 977 млн т., что является самым низким показателем за 11 лет. Снижение цен на цемент с середины марта составило порядка 20%. Производители удобрений фиксируют снижение загрузки мощностей. Снижение цен на уголь происходит несмотря на жаркую погоду и повышенный спрос на кондиционирование во многих регионах страны.

Котировки австралийского материала снизились до 405 долл./т. Сообщается о возросшем интересе европейских покупателей к этому материалу. Кроме того, австралийские производители, располагающие обогатительными мощностями, стараются переработать среднекалорийный высокозольный материал в премиальный продукт и направить его на высокомаржинальные рынки Японии, Кореи и Тайваня.

Австралийский железнодорожный оператор The Australian Rail Track Corporation (ARTC) полностью восстановил ж/д сообщение с портом Newcastle, которое было остановлено из-за наводнения, вызванного проливными дождями. Согласно оценкам, за время простоя с 5 по 14 июля в порт не было поставлено около 4.3 млн т. угля. Тем временем метеорологические службы прогнозируют новую волну сильных осадков в регионе.

Индекс индонезийского угля 5900 ккал/кг GAR торговался на уровне 184.00 долл./т. FOB Kalimantan. Китайские потребители сохраняют интерес к низкокалорийному углю из Индонезии и используют его для смешения с более высококалорийным углем внутреннего производства или российским материалом.

Котировки металлургического угля продолжили снижение до 230 долл./т. на фоне падения рынка стали и сокращения спроса со стороны сталелитейных предприятий.

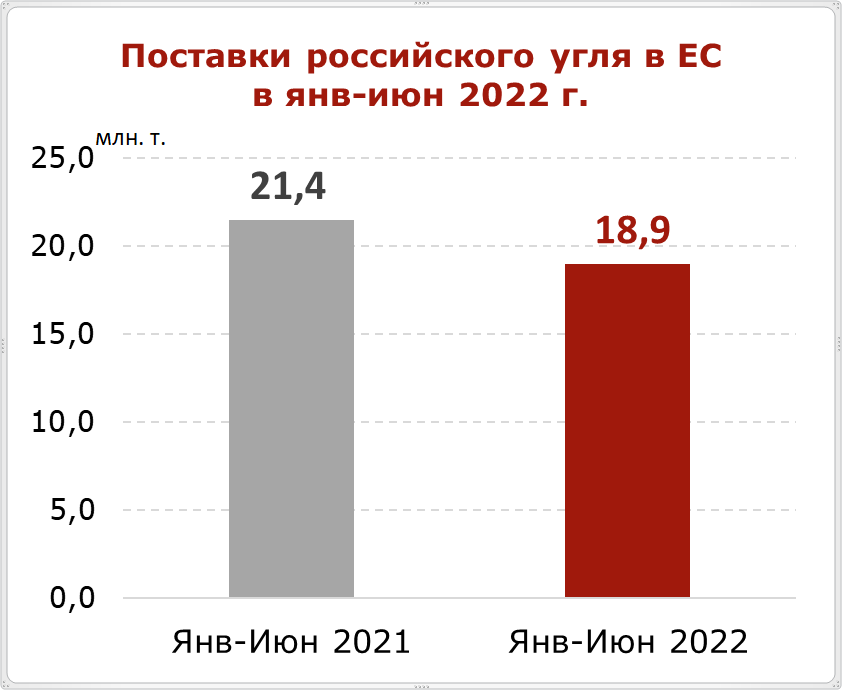

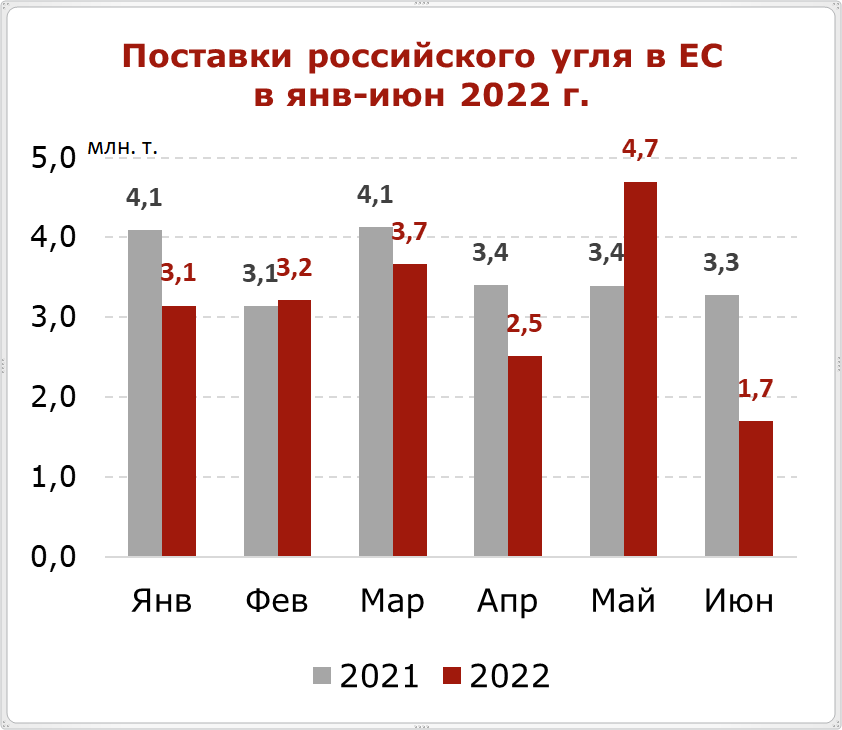

Поставки российского угля в ЕС сократились почти на 12% в 1 полугодии 2022 г. и на 48% в июне

Поставки российского угля в Европейский союз (ЕС) по итогам 1 полугодия 2022 г. составили 18.9 млн т. (-2.5 млн т. или -11.6% к январю-июню 2021 г.).

При этом по предварительным данным основное снижение пришлось на июнь, когда поставки сократились до 1.7 млн т. (-1.6 млн т. или -48% к июню 2021 г.).

Однако по сравнению с майским объемом текущего года снижение составило 3.0 млн т. или 63.8%.

ЕС резко сократил импорт угля из России в преддверии эмбарго, которое вступает в силу 10 августа 2022 г.

Такое падение также обусловлено тем, что ЕС уже существенно нарастил запасы угля на складах во избежание энергетического кризиса на фоне сокращения поставок газа из России и стремится увеличивать закупки материала в других стран-экспортерах, включая США, Колумбию, ЮАР, Австралию и Индонезию.

Россия, в свою очередь, увеличивает отгрузки в Турцию, Индию и Китай.

С целью замещения недостающих генерирующих мощностей Германия, Нидерланды, Австрия и Франция планируют в этом году перезапустить резервные угольные электростанции и увеличить загрузку уже находящихся в эксплуатации, а Польша стремится максимально нарастить собственную добычу, признавая дефицит угля в стране, который привел к 3-кратному росту внутренних цен с 210 долл./т. до 620 долл./т.

Однако участник рынка сомневаются, что Европе удастся заместить импорт из России альтернативными поставками.

Кроме того, для покрытия недостатка поставок природного газа европейским странам может понадобиться дополнительно около 20-30 млн т. угля.

Запасы угля на Украине превзошли ожидания, а импорт сократился

Украина увеличила свои запасы угля на складах до 1,5 млн т. по состоянию на 15 июля, что почти вдвое больше, чем ожидалось ранее. В течение следующих 3 месяцев ожидаются дополнительные поставки.

С целью нарастить запасы угля до 2-3 млн т. до наступления 6-месячного сезона с высоким спросом на уголь (с 15 октября по 15 апреля) Украина ведет переговоры с зарубежными поставщиками и продолжает наращивать собственную добычу.

Импорт угля в Украину, включая антрацит, в 1 полугодии 2022 г. снизился до 4.29 млн т. (-0.33 млн т. или -7.7% к 1 полугодию 2021 г.).

Несмотря на запрет импорта российского угля, Россия отгрузила 1.91 млн т. угля в 1 полугодии 2022 года, оставаясь основным поставщиком.

При этом за этот же период на США пришлось 0.7 млн т., на Австралию – 0.4 млн т, Казахстан – почти 0.4 млн т., а на Колумбию – 0.3 млн т. В 2021 г. Украина импортировала 19.56 млн т. (+15.4% к 2020 г.).

Современное аналитическое агентство (CAA)

Процентная ставка по дальневосточной ипотеке меняться не будет

Процентная ставка по дальневосточной ипотеке меняться не будет

Подтопленные районы на юге Хабаровского края освободились от воды

Подтопленные районы на юге Хабаровского края освободились от воды

Паромный маршрут между Россией и Кореей продлят до Японии

Перестрелку с полицейскими устроил житель села Амурзет в ЕАО

Поездки в китайский Фуюань начали бронировать дальневосточники

Шахтерам светит тяжелый год

«Ты там не нужен!» Что увидели путешественники в сердце Охотского моря

Штрафовать за управление электросамокатами в состоянии опьянения будут в России

Речному флоту не хватает дна

Пульс угля — 15 апреля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор рыбной промышленности ДФО – весна 2024

Паромный маршрут между Россией и Кореей продлят до Японии

Перестрелку с полицейскими устроил житель села Амурзет в ЕАО

Поездки в китайский Фуюань начали бронировать дальневосточники

Шахтерам светит тяжелый год

«Ты там не нужен!» Что увидели путешественники в сердце Охотского моря

Штрафовать за управление электросамокатами в состоянии опьянения будут в России

Речному флоту не хватает дна

Пульс угля — 15 апреля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор рыбной промышленности ДФО – весна 2024