Мировой рынок угля: рост цен в Европе, укрепление индекса ЮАР и увеличение экспорта из России

На рынке угля превалировали позитивные настроения: цены в Европе укрепились; уголь в Китае скорректировался вниз; в Австралии котировки энергетического материала двигались разнонаправленно, цены на металлургический уголь подросли.

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Европейские индексы энергетического угля выросли почти до 98 долл./т. после снижения неделей ранее. Поддержку котировкам оказало похолодание и увеличение цен на электроэнергию в Германии, что способствовало улучшению маржинальности угольной генерации.

Тематическое фото. Автор/источник: Danita Delimont/Shutterstock

Тематическое фото. Автор/источник: Danita Delimont/Shutterstock

Чешский энергогенерирующий концерн Sev.en Ceska Energie планирует закрыть три угольные электростанции общей мощностью 2394 МВт из-за неблагоприятных экономических условий для их эксплуатации. Закрытие данных мощностей, использующих местный бурый уголь, должно произойти к декабрю 2026 г. или, самое позднее, к марту 2027 г.

Возродившиеся надежды на заключение мирного соглашения между Украиной и Россией оказали давление на котировки природного газа в Европе на хабе TTF, которые упали до 348.60 долл./1000 м3 (-21.38 долл./1000 м3 к 19.11.2025 г.). Запасы газа в хранилищах ЕС сократились на 4 п.п. до 78% на фоне высоких темпов отбора газа.

Индекс южноафриканского угля 6000 подскочил до 90-91 долл./т., продолжая укрепляться 5 недель подряд на фоне улучшения спроса со стороны Вьетнама и Южной Кореи. Кроме того, запасы на терминале RBCT сократились до 3.69 млн т. (-0.06 млн т. к 19.11.2025 г.).

В Индии производители губчатого железа и цементные компании в течение прошедшей недели направляли регулярные запросы на южноафриканский уголь, однако заключение сделок оставалось затруднительным из-за широких спредов между заявками на покупку и продажу. Спрос со стороны цементных компаний также связан с высокой стоимостью кокса, который производители решили заменить углем.

Перевалка терминала Richards Bay Coal Terminal (RBCT) на экспорт в 2025 г. может составить более 57 млн т., что на 10% выше показателя 2024 года, но все еще значительно ниже среднего уровня в 70 млн т./г., который был зафиксирован в 2010-х гг. Согласно данным отраслевого источника, RBCT планирует отгрузить в этом году 57.22 млн т. угля по сравнению с 52.08 млн т. в 2024 г. Улучшение экспортных показателей RBCT обусловлено увеличением пропускной способности железной дороги компанией Transnet, которая неуклонно восстанавливалась после достижения 30-летнего минимума в 48 млн т. в 2023 г.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao снизились до 117 долл./т. Восходящий тренд на китайском рынке приостановился и цены скорректировались вниз на фоне увеличения запасов на складах, сокращения потребления и увеличения предложения. Интенсивное прибытие судов в порты севера Китая в последние недели привело к росту запасов, увеличив давление на трейдеров, вынуждая их распродавать складские объемы.

Давление на котировки также оказало снижение компанией Shenhua закупочных цен у сторонних поставщиков. Компания понизила ставки на 3-6 RMB/т. (0.42-0.85 долл./т.) вчера вечером, после снижения на 3-5 RMB/т. (0.42-0.71 долл./т.) в воскресенье. Некоторые участники рынка ожидают снижения цен FOB на 20-30 RMB/т. (2.82-4.24 долл./т) в течение следующих нескольких недель, учитывая, что спрос в прибрежных регионах продолжает колебаться на низких уровнях.

Согласно последним данным, резкий рост генерации на объектах ВИЭ, ГЭС и АЭС сократил объем угольной генерации в Китае в ноябре. Общая выработка электроэнергии в первой половине ноября выросла до самого высокого сезонного уровня с 2021 г., однако угольная генерация оказалась значительно ниже уровней 2023-2024 гг., оставаясь на отметках 2022 г., когда Китай боролся с коронавирусом.

Запасы в 9 крупнейших портах увеличились до 26.15 млн т. (+0.67 млн т. к 19.11.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 14.25 млн т. (+0.20 млн т.), потребление упало до 793 тыс. т./день (-11 тыс. т./день к 19.11.2025 г.).

Индекс индонезийского угля 5900 GAR вырос до 83 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR укрепилась до 49 долл./т. Индонезийский материал продолжил дорожать из-за неопределенности с доступностью спотовых партий до января, сезона дождей и ограничения предложения. Усиление ливней также приводит к замедлению добычи и перевалочной деятельности, особенно там, где задействованы небольшие баржи.

Высококалорийный австралийский уголь 6000 опустился ниже 113 долл./т. при этом цены на среднекалорийный уголь 5500 подскочили до годового максимума выше 87 долл./т. под влиянием высоких цен в Китае.

Индекс австралийского металлургического угля HCC подрос почти до 200 долл./т. на фоне низкой ликвидности, поскольку участники рынка заняли выжидательную позицию. При этом некоторые поставщики ожидают улучшения спроса в Индии, Юго-Восточной Азии, Северной Азии и укрепления цен из-за ограниченного предложения на январь. В связи с этим некоторые трейдеры полагают, что цена Premium Low Vol HCC уйдет выше 200 долл./т FOB Australia независимо от того, согласуют ли власти Индии антидемпинговые пошлины на импортный кокс или нет.

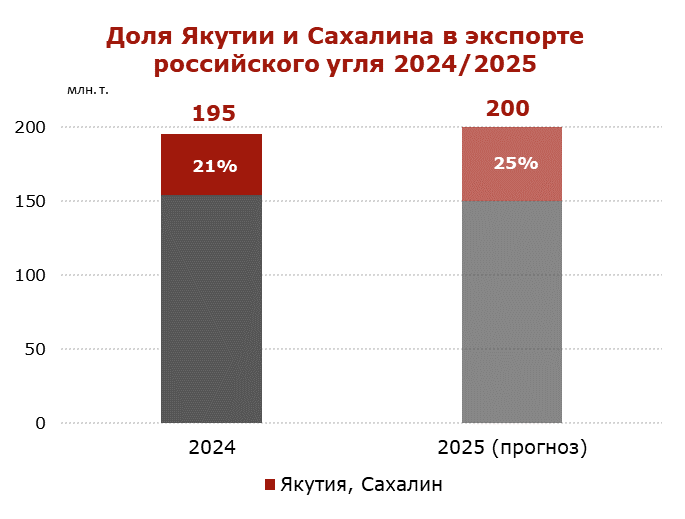

Экспорт российского угля растет за счет поставок из Якутии и Сахалина

Общая доля поставок угля из Якутии и Сахалина в российском экспорте продолжает стабильно увеличиваться. В 2025 г. прогнозируется рост экспорта угля из России до 200 млн т. (+5 млн т. или +2.6% к 2024 г.). При этом доля угля из Якутии и Сахалина в российских экспортных поставках увеличится с 21% в 2024 г. до 25% в 2025 г. или с 41.2 млн т. до 50 млн т. (+8.8 млн т. или +21.4%).

Инфографика ССА

Инфографика ССА

Логистические цепочки Эльги (Якутия) и Сахалина (являющегося регионом изолированной добычи), замкнуты на собственные морские порты и не зависят от пропускной способности БАМа и Транссиба, а также тарифной политики и планов РЖД. Рост их доли происходит на фоне сокращения добычи в традиционных угольных регионах. В январе-октябре 2025 года, добыча в Кузбассе снизилась до 41.4 млн т. (-6.4 млн т. или -3.9% к аналогичному периоду прошлого года). В то же время добыча на Сахалине увеличилась до 15 млн т. (+1.2 млн т. или +9%), а в Якутии составила 41.4 млн т. (+0.73 млн т. или +1.8%), включая объемы компании Эльгауголь, выросшие до 28.8 млн т. (+5.6 млн т. или +24.1%).

Конкурентное преимущество Якутии и Сахалина обусловлено значительно меньшим логистическим плечом. При расстоянии от Кузбасса до портов Дальнего Востока в 6500 км, от Эльги до собственного терминала в Чумикане — около 600 км по выделенной ветке, от месторождений Якутии до дальневосточных портов — 1500-2000 км. Сахалин имеет минимальное расстояние до портов Китая. Автономная инфраструктура Сахалина и Эльги позволяет минимизировать тарифные расходы и исключить зависимость от пропускной способности Восточного полигона.

Сложившаяся ситуация ведет к структурной трансформации российского угольного экспорта: высококачественный уголь из Кузбасса замещается низкокачественной продукцией из Сахалина и Якутии, невысокие потребительские характеристики которой компенсируется значительно более низкой логистической составляющей. Данная тенденция ограничивает предложение высококачественного материала на мировом рынке, а также несет риски сокращения рыночной доли России в премиальных сегментах и может стимулировать конечных потребителей, зависящих от стабильного качества, диверсифицировать поставки в пользу альтернативных экспортеров.

Сальдированный финансовый результат (прибыль минус убыток) российских угольных компаний в январе-сентябре 2025 г. составил -309.2 млрд руб. против -91.3 млрд руб. за аналогичный период прошлого года.

Таким образом, убытки за 9 месяцев 2025 г. уже почти в 3 раза превысили убыток за весь 2024 г., который составил 112.6 млрд руб. Доля убыточных компаний достигла 68%.

Тематическое фото. Автор/источник: OlegRi/Shutterstock

Тематическое фото. Автор/источник: OlegRi/Shutterstock

Согласно показателям финансового состояния предприятий угольной отрасли России сальдированный убыток российских угольных компаний в 2025 г. может составить 400 млрд руб., если ситуация с курсом рубля и процентными ставками не изменится. С учетом внесения изменений по некоторым компаниям, некорректно подавшим статистику по прибыли/убыткам, цифра может превысить 400 млрд руб.

Кроме того, из-за оптимизации расходов компаний и ограничения доступного финансирования инвестиции в отрасль продолжают падать. Угольные предприятия вынуждены сокращать свои инвестиционные планы не только в части развития, но и в поддержание текущего уровня добычи и проекты по промышленной безопасности.

Российская угольная отрасль с 2022 г. потеряла почти 2.1 трлн руб. в результате санкционного давления, а также тарифных и фискальных мер внутри страны. Основная часть потерь (1.26 трлн руб.) связана с введенными против российских компаний ограничениями, еще 826 млрд руб. были изъяты из отрасли за счет роста тарифной и фискальной нагрузки.

Одна из ключевых проблем угольной промышленности является высокая закредитованность. В текущее время объем выданных кредитов составляет 1.2 трлн руб. и к концу 2025 г. может вырасти до 1.4-1.5 трлн руб.

Таким образом, в 2025 г. негативная динамика в угольной отрасли усиливается на фоне падения цен на мировом рынке, увеличения себестоимости и укрепления рубля. Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются высокие ж/д тарифы и ограниченные провозные возможности ж/д инфраструктуры на Восточном направлении. Более того, западные санкции значительно сократили число доступных стран-импортеров угля, вследствие чего снижение спроса на одном из направлений усиливает падение общего экспорта из-за отсутствия альтернативных рынков сбыта.

Добыча на 15 шахтах в Кузбассе приостановлена

В Кузбассе, основном угледобывающем регионе России, за последнюю неделю ноября приостановлена работа на 15 шахтах. Количество приостановок выросло вдвое по сравнению с предыдущей неделей. Решения о приостановке приняты Ростехнадзором по причине многочисленных нарушений требований промышленной безопасности, включая случаи производственного травматизма с летальным исходом.

Под ограничения попали предприятия ООО Шахта Сибирская, АО Шахтоуправление Талдинское-Южное, а также шахты СУЭК-Кузбасс.

В Кузбассе, где сосредоточено производство высококачественного угля, добыча в январе-октябре 2025 г. упала до 157.6 млн т. (-6.1 млн т. или -3.7% к январю-октябрю 2024 г.). Массовые проверки безопасности на шахтах и угольных разрезах, инициированные Ростехнадзором в 2022 г., после взрыва на шахте Листвяжная (СДС), продолжились в 2023–2025 гг., что приводит к приостановке деятельности ряда шахт и разрезов, а также ограничивает предложение высококалорийного материала и угля PCI на мировом рынке.

Ранее сообщалось, что 32 угольных предприятия региона находятся в «красной зоне», 19 из них уже приостановлено, и, вероятно, 6 не возобновят деятельность.

Coal center analytics (CCA)