Актуальные тренды на угольном мировом рынке и снижение экспорта российского угля в КНР

На европейском рынке продолжилось снижение угольных котировок до уровня 110 долл./т. Давление сохраняется ввиду ограниченного спроса, падения цен на газ и стабильных запасов на складах ARA, в результате чего цены на уголь скорректировались вниз за последние 3 недели на 13% от 12-месячного максимума.

Тематическое фото. автор/источник: Vyacheslav Svetlichnyy/Shutterstock

Тематическое фото. автор/источник: Vyacheslav Svetlichnyy/Shutterstock

Газовые котировки на хабе TTF упали до 484.51 долл./1000 м3 (-28.40 долл./1000 м3 к 04.12.2024 г.) после роста неделей ранее, обусловленного максимальными темпами отбора газа в декабре с 2022 г. Однако поставки газа остаются стабильными, что также связано с ограниченным спросом на СПГ в странах АТР. Запасы угля на терминалах ARA незначительно увеличились до 3.89 млн т. (+0.03 млн т. к 04.12.2024 г.).

Индекс южноафриканского угля 6000 опустились ниже 106 долл./т. из-за нисходящего движения на европейском рынке и ограниченного спроса со стороны Индии, где наблюдается увеличение складских запасов местного материала ввиду сезонного сокращения генерации и увеличения отгрузок. Граница с Мозамбиком была вновь закрыта, поскольку автоперевозки южноафриканского угля в порт Мапуто оказались под угрозой из-за возобновившихся протестов в Мозамбике.

Южноафриканская компания Thungela Resources прогнозирует увеличение экспортных продаж по итогам 2024 г. на 5% до 12.5 млн т. (+ 0.6 млн т. к 2023 г.) благодаря улучшению ж/д отправок в адрес терминала Richards Bay Coal Terminal (RBCT).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao снизились на 1 долл./т. до 113 долл./т. в связи с ограниченным спросом на спотовом рынке. Кроме того, компания Shenhua, значительно опустила закупочные цены для сторонних поставщиков в провинции Inner Mongolia и в порту Huanghua после сообщений о рекордном месячном импорте угля в ноябре. Многие добывающие компании также уменьшили цены. При этом ожидается, что добыча в стране будет сохраняться на высоком уровне и продолжит оказывать давление на спотовый рынок, которое может превысить прогнозы. Кроме того, ввиду негативных ожиданий на следующие несколько недель, некоторые трейдеры стремятся распродать свои запасы как можно скорее, несмотря на прогноз падения температуры на 6-8℃ на следующей неделе.

Энергетический комитет КНР обнародовал обращение в адрес генерирующих компаний с требованием значительно сократить цены на уголь более низкого качества. Производители могут отреагировать повышением качества с помощью обогащения до 5500 ккал/кг.

Запасы угля на 6 крупнейших прибрежных ТЭС уменьшились до 14.39 млн т. (-0.10 млн т. к 04.12.2024 г.), в то время как в 9 крупнейших портах они составили 28.83 млн т. (-1.29 млн т. к 04.12.2024 г.).

Индекс индонезийского угля 5900 GAR скорректировался ниже 94 долл./т., цена низкокалорийного материала 4200 GAR потеряла 1 долл./т. до 51 долл./т. на фоне сдержанного спроса на спотовом рынке со стороны стран АТР, где складские запасы остаются на высоком уровне. При этом обильные дожди в Южном Калимантане, отразившиеся на добыче и перевалке, не смогли оказать ценам поддержку.

Высококалорийный австралийский уголь 6000 упал ниже 130 долл./т., продолжив нисходящий тренд. Китайские электростанции воздерживаются от покупок в ожидании дальнейшего падения цен, несмотря на снижение фрахтовых ставок и стабилизацию курса юаня. Спрос в Японии также не увеличивается из-за смещения фокуса в сторону газовой и атомной генерации.

Индекс австралийского металлургического угля HCC немного укрепился до 204 долл./т. ввиду ограниченного предложения на спотовом рынке, особенно с отгрузками в январе 2025 г., а также небольшого увеличения спроса со стороны Индии и Юго-Восточной Азии.

На рынке КНР потребители придерживались выжидательной позиции из-за неопределенности в отношении цен на внутреннем рынке на 1 квартал 2025 г. и результатов Центральной экономической рабочей конференции, где власти в закрытом режиме согласуют основные направления экономической политики КНР на ближайший год. При этом по итогам прошедшего заседания Политбюро власти объявили, что Народный банк Китая продолжит смягчать денежно-кредитную политику, а также будут увеличены бюджетные расходы и усилия по стабилизации рынка недвижимости, включая новые меры поддержки внутреннего спроса.

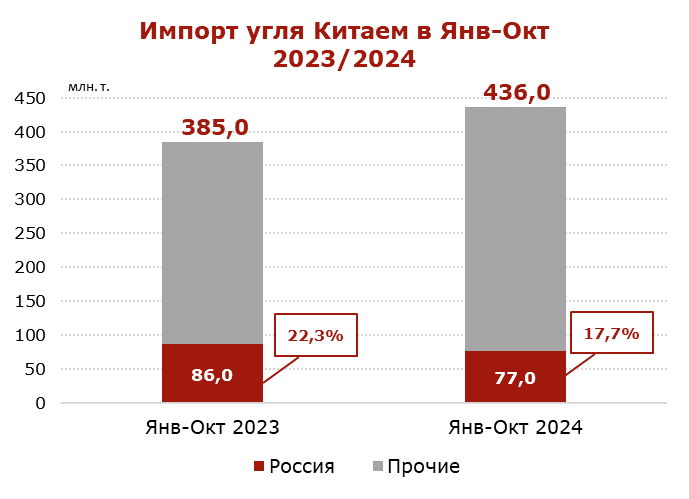

Экспорт российского угля в Китай в январе–октябре 2024 г. упал до 77.0 млн т. (-9.0 млн т. или -10.5% к январю-октябрю 2023 г.).

При этом за 10 месяцев 2024 г. общий импорт угля Китаем вырос до 436.0 млн т. (+51.0 млн т. или +13.2% к аналогичному периоду прошлого года).

Доля России в угольном импорте Китая в январе-октябре 2024 г. сократилась на 4.6% до 17.7%. В прошлом году в январе-октябре она составляла 22.3%.

Инфографика ССА

Инфографика ССА

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Монголия и Австралия. За 10 месяцев 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился на

25 млн т. или почти на 63%. Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

Coal center analytics (CCA)

Новую стипендию имени Невельского получили 132 студента в ДФО

919 тонн наваги наловили промысловики в ходе путины на Сахалине

На Камчатке проводится эпидрасследование после массового заражения гепатитом пациентов онкодиспансера

Центр обучения пилотов малой авиации откроет резидент ТОР «Сахалин»

111 единиц техники получили аграрии Сахалина в 2024 году

Бюллетень EastRussia: аналитический обзор судостроения ДФО — зима 2025

Территория страха: в Приморье разрабатывают меры по борьбе с тиграми-людоедами

Стекла жилых домов разбились от взрыва на карьере в Приморье

Внешняя торговля России в 2024 году: главные вопросы и возможности дальневосточных предпринимателей

Бюллетень EastRussia: отраслевой обзор лесной промышленности — зима 2025

Главные елки Дальнего Востока

Новую стипендию имени Невельского получили 132 студента в ДФО

919 тонн наваги наловили промысловики в ходе путины на Сахалине

На Камчатке проводится эпидрасследование после массового заражения гепатитом пациентов онкодиспансера

Центр обучения пилотов малой авиации откроет резидент ТОР «Сахалин»

111 единиц техники получили аграрии Сахалина в 2024 году

Бюллетень EastRussia: аналитический обзор судостроения ДФО — зима 2025

Территория страха: в Приморье разрабатывают меры по борьбе с тиграми-людоедами

Стекла жилых домов разбились от взрыва на карьере в Приморье

Внешняя торговля России в 2024 году: главные вопросы и возможности дальневосточных предпринимателей

Бюллетень EastRussia: отраслевой обзор лесной промышленности — зима 2025

Главные елки Дальнего Востока