Российская угольная отрасль: убытки до 400 млрд руб. и падение экспорта в Китай через погранпереходы

На рынке угля продолжился рост котировок: индексы в Европе выросли; в Китае уголь подорожал; в Австралии цены на энергетический материал подросли, на металлургический – скорректировались вниз.

Тематическое фото сгенерировано нейросетью Flux2 на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью Flux2 на основе промпта EastRussia

Европейские индексы энергетического угля на спотовом рынке заметно укрепились выше 107 долл./т. Поддержку котировкам оказало падение стоимости квот на выбросы СО2, что вновь сделало угольную генерацию прибыльной (угольный спред превысил 5.54 евро/МВт*ч). Кроме того, запасы на складах ARA сократились до 7-месячного минимума на фоне падения отгрузок со стороны Колумбии и США. На прошедшей неделе в Германии доля ВИЭ упала с 48% до 39% из-за сокращения возобновляемой генерации.

Газовые котировки на хабе TTF снизились до 395.81 долл./1000 м3 (-14.961 долл./1000 м3 к 05.02.2026 г.). Запасы в ПХГ Европы упали на 3 процентных пункта до 37% и поставки трубопроводного газа из Норвегии сократились. Запасы угля на терминалах ARA уменьшились до 2.91 млн т. (-0.20 млн т. или -6% к 04.02.2026 г.).

Индекс южноафриканского угля 6000 превысил 7-месячный максимум в 100 долл./т. благодаря ослаблению доллара и неопределенности вокруг поставок из Индонезии. Также поддержку оказывает спрос со стороны Индии, где наблюдается укрепление цен на губчатое железо, обусловленное увеличением производства стали. При этом между заявками на покупку и продажу отмечается значительный спред, поскольку экспортеры из ЮАР не торопятся продавать.

Государственный ж/д оператор Transnet заявил, что вряд ли достигнет амбициозной цели (77 млн т.) по вывозу энергетического угля в ближайшие два года, поскольку требуется больше времени на модернизацию ж/д сети, ведущей к угольному терминалу RBCT. Таким образом, в 2026 г. объем погрузки ожидается на уровне 65 млн т.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao выросли до 102 долл./т. Предложение продолжает сокращаться на спотовом рынке вместе со складскими запасами, поскольку большое количество угольных предприятий приостановило работу в преддверии празднования Лунного Нового года и на импортном рынке сохраняется неопределенность.

Некоторые трейдеры уверены, что после праздников отдельные прибрежные угольные электростанции будут вынуждены вернуться на спотовый рынок, поскольку внутреннее предложение угля вряд ли сможет угнаться за ожидаемым стремительным ростом промышленной активности.

Запасы в 9 крупнейших портах снизились до 24.55 млн т. (-0.26 млн т.), тогда как запасы на 6 крупнейших прибрежных ТЭС сократились до 13.23 млн т. (-0.07 к 04.02.2026 г.).

Индекс индонезийского угля 5900 GAR продолжил рост выше 84 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR увеличилась до 49 долл./т. на фоне продолжающейся неопределенности в отношении объемов добычи угля. Власти требуют приоритетных поставок внутренним потребителям, что привело к сокращению экспортных отгрузок в начале 2026 г. По итогам недели объем снизился на 6% к уровню предыдущей недели и на 2% г/г. Экспорт в Китай сократился на 10% по сравнению с предыдущей неделей — до 3.24 млн т. с 3.60 млн т., в Индию – на 22% до 1.60 млн т. с 2.04 млн т. Рамадан в Индонезии, который продлится с 17 февраля по 19 марта, может еще больше сократить предложение.

Действующий с 1 января запрет на вывоз угля по дорогам общего пользования в Южной Суматре вынудил около 80% из 34 компаний (примерно 27 производителей) объявить форс-мажор перед международными покупателями. В связи с этим около 10 производителям угля в Южной Суматре было разрешено возобновить использование дорог общего пользования, хотя ожидается, что влияние на экспорт угля будет небольшим.

Кроме того, в начале февраля Министерство энергетики и минеральных ресурсов Индонезии утвердило 100% планов по добыче, представленных крупными угледобывающими компаниями и государственными предприятиями, при этом обязав их резервировать не менее 30% своего годового объема для внутреннего рынка, что означает сокращение экспортного объема.

Индонезийские официальные лица подчеркивают, что квоты на добычу угля на 2026 г. еще не утверждены окончательно, несмотря на сообщения о том, что некоторые ключевые производители сталкиваются с гораздо более серьезными сокращениями, чем другие. Многие горнодобывающие компании заявляют, что онлайн-платформа для согласования уже потребовала от них повторно подать планы, но уже с уменьшенными объемами.

Высококалорийный австралийский уголь 6000 удерживается выше 114 долл./т. (без изменений), столкнувшись с сопротивлением на уровне 6-месячного максимума. Среднекалорийный метериал при этом существенно подорожал выше 81 долл./т. в связи с увеличением спроса со стороны азиатских потребителей, стремящихся найти альтернативу индонезийском материалу.

Индекс австралийского металлургического угля HCC скорректировался ниже 249 долл./т. после продолжительного роста, поскольку опасения по поводу дефицита предложения ослабли благодаря увеличению доступных объемов. В Китае также наблюдается замедление в преддверии новогодних праздников. При этом прогнозируется, что в ближайшие 7–10 дней в Квинсленде сохранится дождливая погода и предприятия ощутят влияние непогоды, однако оно не ожидается столь серьезным, как в январе.

По предварительным данным, сальдированный финансовый результат (прибыль минус убыток) российских угольных компаний в январе-ноябре 2025 г. составил 374 млрд руб. Таким образом, убытки за 11 месяцев 2025 г. более, чем в 3 раза превысили убыток за весь 2024 год (112.6 млрд руб.). Доля убыточных компаний достигла 74% против 50% годом ранее.

Согласно показателям финансового состояния предприятий угольной отрасли России сальдированный убыток российских угольных компаний по итогам 2025 года может достигнуть 400 млрд руб., поскольку в декабре РЖД вновь повысили тариф на перевозку на 10%, курс рубля укреплялся, а процентные ставки снижались медленными темпами. С учетом внесения изменений по некоторым компаниям, некорректно подавшим статистику по прибыли/убыткам, цифра может составить около 400 млрд руб.

Кроме того, из-за оптимизации расходов компаний и ограничения доступного финансирования инвестиции в отрасль продолжают падать. Угольные предприятия вынуждены сокращать свои инвестиционные планы не только в части развития, но и в поддержание текущего уровня добычи и проекты по промышленной безопасности.

Российская угольная отрасль с 2022 г. потеряла почти 2.1 трлн руб. в результате санкционного давления, а также тарифных и фискальных мер внутри страны. Основная часть потерь (1.26 трлн руб.) связана с введенными против российских компаний ограничениями, еще 826 млрд руб. были изъяты из отрасли за счет роста тарифной и фискальной нагрузки.

Кредиторская задолженность угольной отрасли по итогам 2025 года прогнозировалась на уровне 1.5 трлн руб. (+0.3 трлн руб. к 2024 г.).

Таким образом, в 2025 г. негативная динамика в угольной отрасли усиливалась на фоне падения цен на мировом рынке, увеличения себестоимости и укрепления рубля. Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются высокие ж/д тарифы и ограниченные провозные возможности ж/д инфраструктуры на Восточном направлении. Более того, западные санкции значительно сократили число доступных стран-импортеров угля, вследствие чего снижение спроса на одном из направлений усиливает падение общего экспорта из-за отсутствия альтернативных рынков сбыта.

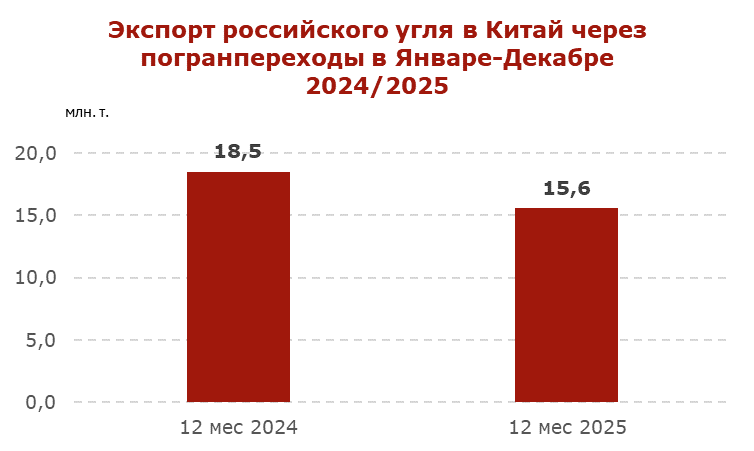

Экспорт российского угля в Китай через погранпереходы упал на 27% в декабре 2025 года

В январе-декабре 2025 г. ж/д экспорт российского угля в Китай через погранпереходы снизился до 15.6 млн т. (-2.9 млн т. или -15.7% к январю-декабрю 2024 г.). При этом в декабре 2025 г. поставки угля через погранпереходы составили 1.05 млн т. (-27% к декабрю 2024 г.).

Инфографика: ССА

Инфографика: ССА

Основные причины сокращения экспорта в Китай через погранпереходы: падение спроса в северных провинциях КНР, а также ограничения пропускной способности российских железных дорог. Кроме того, российские экспортеры переключили часть поставок на более маржинальные морские перевозки, где динамика цен CFR в последние месяцы года существенно опережала наземные поставки на условиях DAP. Если в августе экспорт через погранпереходы сохранял конкурентное преимущество благодаря низким транспортным издержкам, то к концу года разрыв в ценах между ценами CFR и DAP стал критичным, сделав морские отправки значительно выгоднее.

Наряду с относительно низкими ценами и сдержанным спросом, российские поставщики столкнулись с сокращением пропускной способности железных дорог на маршрутах до пограничных пунктов с Китаем и несогласованием со стороны РЖД заявок на отгрузку в полном объеме.

Данная проблема носит системный характер: дефицит провозных мощностей БАМа и Транссиба, сохраняющийся годами, ставит экспорт в жесткую зависимость от инфраструктурных возможностей монополиста, которые продолжают существенно отставать от потребностей рынка.

Coal center analytics (CCA)