Тренды угольного рынка: рост в Европе, проблемы с экспортом в России

Тематическое изображение от maniacvector на Freepik

Тематическое изображение от maniacvector на Freepik

Угольные котировки на европейском рынке по итогам недели скорректировались ниже 118 долл./т. Основным драйвером снижения цен на энергетическом рынке стало заявление, сделанное в начале недели правительством Израиля, о том, что его войска не будут атаковать энергетические и ядерные объекты Ирана. Это уменьшило опасения участников рынка относительно возможных перебоев с поставками энергоносителей из стран Ближнего Востока.

Газовые котировки на хабе TTF составили 451 долл./1000 м3 (+9 долл./1000 м3 к 09.10.2024 г.). Запасы угля на терминалах ARA остаются стабильными, на уровне 3.54 млн т. (-0.03 млн т. за неделю).

Индекс южноафриканского угля 6000 откатился до уровня 110 долл./т. вслед за коррекцией европейского рынка.

Экспорт из южноафриканского угольного терминала Richards Bay Coal Terminal (RBCT) второй год подряд не поднимается выше уровня 50 млн т.

Спрос на южноафриканский материал со стороны индийских потребителей остается стабильным ввиду роста цен на горячебрикетированное железо и сталь. Кроме того, участники рынка ожидают роста спроса после праздников в конце октября (31 октября отмечается Фестиваль Огней Дивали - главный индуистский праздник).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao потеряли 2 долл./т., опустившись до 121 долл./т.

В начале недели компания Shenhua снизила закупочные цены у сторонних производителей в регионе Внутренняя Монголия, а также цены FOB в портах отгрузки. Примеру Shenhua последовали другие производители угля. Снижение цен в крупнейших регионах добычи составило 0.7-2.8 долл./т.

В то же время ж/д Китая с начала октября увеличили количество маршрутов для перевозки материала. Аналогичные действия в прошлом году позволили за месяц нарастить запасы угля в крупнейших портах с 23 до 27 млн т. По состоянию на 15.10.2024 г. величина запасов составила 24.2 млн т.

Из-за достаточного объема предложения на рынке, а также в ожидании дальнейшего ослабления котировок потребители снижают торговую активность.

Индекс индонезийского угля 5900 GAR оставался стабильным на уровне 93 долл./т., при этом цена низкокалорийного материала 4200 GAR выросла выше 52.5 долл./т. благодаря спросу со стороны китайских потребителей.

Высококалорийный австралийский уголь 6000 понизился до 147-148 долл./т. FOB. Метеорологическое бюро Австралии опубликовало первый прогноз на сезон циклонов с ноября 2024 по апрель 2025 г., в котором предупреждает о повышенной вероятности интенсивных циклонов в этом сезоне из-за более теплой температуры океана. Ожидается, что в этом сезоне у побережья Квинсленда пройдут четыре циклона, которые могут негативно повлиять на судоходство из экспортных портов.

Индекс австралийского металлургического угля HCC превысили 210 долл./т. 16 октября, но затем 17 октября скорректировались вниз почти на 6 долл./т., растеряв весь недельный рост. Коррекция последовала после того, как на платформе globalCoal было выставлено предложение о поставке 70 тыс. т. угля марки Peak Downs или BMA PLV по цене 206 долл./т. FOB Australia. Резкое снижение котировок заставило индийских и китайских потребителей смотреть в сторону цен спроса на уровне 200-204 долл./т. FOB или занять выжидательную позицию.

Форвардные бумаги на ноябрь и декабрь на сингапурской бирже с середины недели потеряли по 7 долл./т., опустившись до 204 и 205 долл./т. FOB, в то время как фьючерсы на металлургический уголь на китайской Dalian Commodity Exchange рухнули на 8%. Цены на металлургический уголь в Китае скорректировались на фоне более слабых, чем ожидалось, мер по стимулированию рынка недвижимости.

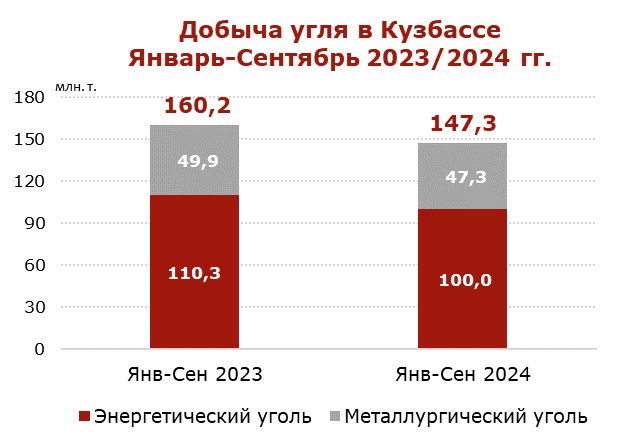

В январе-сентябре 2024 г. угольные предприятия Кузбасса добыли 147.3 млн т. (-12.9 млн т. или -8.1% к январю-сентябрю 2023 г.), по данным Министерства угольной промышленности Кузбасса.

В сентябре 2024 г. добыча упала до 14.6 млн т. (-2.9 млн т. или -16.6% к сентябрю 2023 г.).

Добыча коксующегося материала за 9 месяцев 2024 г. составила 47.3 млн т. (-2.6 млн т. или -5.2%), в то время как объемы добычи энергетического угля снизились до 100.0 млн т. (-10.3 млн т. или -9.3%).

Открытым способом угольные компании добыли 100.1 млн т. (-7.5 млн т. или -7.0% к январю-сентябрю 2023 г.), производство подземным способом составило 47.2 млн т. (-5.4 млн т. или -10.3% к аналогичному периоду прошлого года).

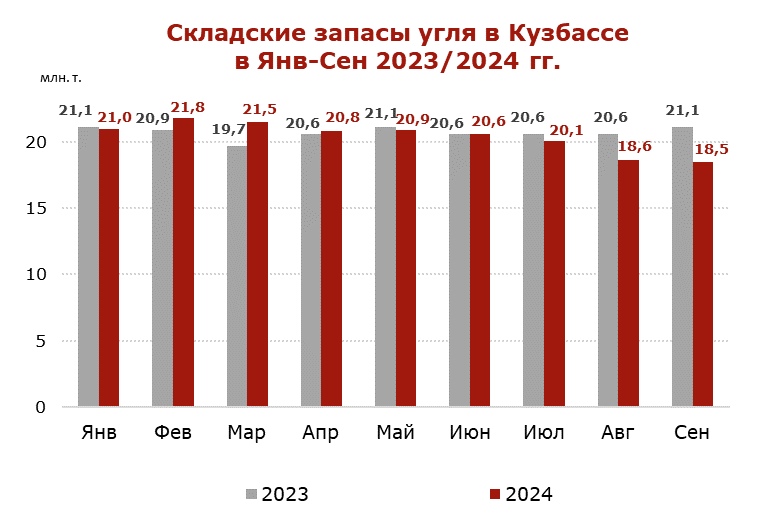

По состоянию на 1 октября 2024 г. складские запасы угля в Кузбассе составили 18.5 млн т. (-2.6 млн т. или -12.3% к 1 октября 2023 г.).

Санкции и наметившаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с логистическими ограничениями, могут оказать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024-2025 гг.

В 2023 году добыча угля в Кузбассе опустилась до 214.2 млн т. (-9,4 млн т. или -4.2% к 2022 г.).

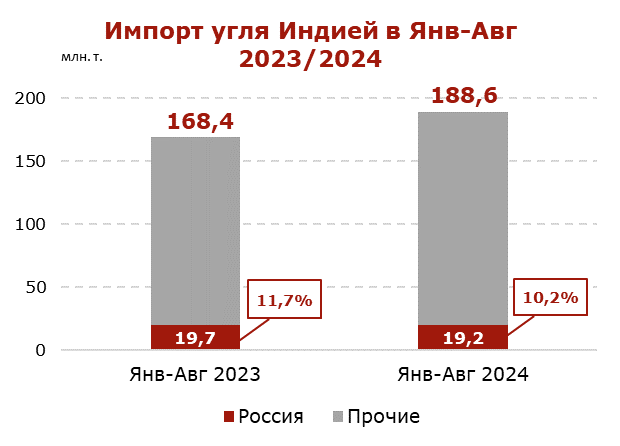

Экспорт российского угля в Индию в январе–августе 2024 г. упал до 19.2 млн т. (-0.5 млн т. или -2.5% к январю-августу 2023 г.).

При этом за 8 месяцев 2024 г. общий импорт угля Индией увеличился до 188.6 млн т. (+20.2 млн т. или +12% к аналогичному периоду прошлого года).

Доля России в угольном импорте Индии в январе-августе 2024 г. сократилась на 1.5% до 10.2%. В прошлом году в январе-августе она составляла 11.7%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Уголь является основным источником электроэнергии в Индии, обеспечивая около 75% генерации в стране. По состоянию на начало августа 2024 г. на стадии строительства в Индии находились угольные ТЭС общей мощностью около 30 ГВт. Это второй показатель в мире после Китая, где строится порядка 175 ГВт угольных электростанций.

Coal center analytics (CCA) Трутнев: Дальний Восток по притоку инвестиций опережает среднее значение по РФ в два раза

Новый терминал аэропорта Камчатки заработает весной 2025 года

Российское судно побило мировой рекорд по годовому вылову

Резидент префрежима создаст круизную компанию на Курилах

Сахалин стал лидером среди регионов ДФО по оперативности тушения лесных пожаров

До Китая далеко и близко: перспективы и риски бизнес-партнерства

Пульс угля — 23 декабря: угольная промышленность в моменте

В регионах ДФО под Новый год ожидаются крепкие морозы

Бюллетень EastRussia: отраслевой обзор рыбной промышленности ДФО — предварительные итоги 2024

Владимир Путин: лимитов по льготным ипотекам не будет

«Давайте после праздников» или что не стоит откладывать на январь

Трутнев: Дальний Восток по притоку инвестиций опережает среднее значение по РФ в два раза

Новый терминал аэропорта Камчатки заработает весной 2025 года

Российское судно побило мировой рекорд по годовому вылову

Резидент префрежима создаст круизную компанию на Курилах

Сахалин стал лидером среди регионов ДФО по оперативности тушения лесных пожаров

До Китая далеко и близко: перспективы и риски бизнес-партнерства

Пульс угля — 23 декабря: угольная промышленность в моменте

В регионах ДФО под Новый год ожидаются крепкие морозы

Бюллетень EastRussia: отраслевой обзор рыбной промышленности ДФО — предварительные итоги 2024

Владимир Путин: лимитов по льготным ипотекам не будет

«Давайте после праздников» или что не стоит откладывать на январь