Цены на уголь в мире и сложности кузбасских угледобытчиков

Тематическое изображение создано нейросетью MidJorney

Тематическое изображение создано нейросетью MidJorney

На европейском рынке энергетического угля цены скорректировались ниже 98 долл./т. Давление на котировки оказывает стабильный и достаточный уровень запасов на складах ARA, а также окончание отопительного сезона, при этом рост газовых котировок на фоне активного отбора газа ограничивает негативную динамику на угольном рынке.

Тематическое фото. автор/источник: farhankudosan/Shutterstock

Тематическое фото. автор/источник: farhankudosan/Shutterstock

Газовые котировки на хабе TTF укрепились до 493.25 долл./1000 м3 (+22.61 долл./1000 м3 к 12.03.2025 г.). Запасы в хранилищах Европы снизились на 2% и составили 34%, что обусловлено активным отбором газа. Кроме того, министр энергетики Германии исключил вероятность восстановления работы Северных потоков в случае урегулирования конфликта между Россией и Украиной. Запасы угля на терминалах ARA остались практически без изменений на уровне 3.64 млн т. (-0.05 млн т. к 12.03.2025 г.).

Индекс южноафриканского угля 6000 вернулись к минимуму февраля 2021 г., опустившись ниже 87 долл./т. на фоне низкого спроса в Индии, где складские запасы остаются на высоком уровне. Запасы угля на терминале Richards Bay Coal Terminal (RBCT) увеличились незначительно до 3.79 млн т. (+0.09 млн т. к 12.03.2025 г.).

Южноафриканская угольная компания Exxaro столкнулась с невозможностью осуществлять погрузку в вагоны на своей основной шахте из-за размытия путей на ветке Waterberg. По некоторым оценкам, ремонт данной ветки займет 4-6 недель, однако, это не должно оказать существенного влияния на рынок.

Exxaro отчиталась о росте отгрузок по итогам 2024 г. через экспортный терминал Maputo в Мозамбике и отметила, что будет продолжать активно использовать данный маршрут, несмотря на рост транспортных расходов.

Компания Thungela заявила, что даже если оператору Transnet удастся улучшить ситуацию на ж/д сети, экспортные отгрузки энергетического угля компании в 2025 г. могут сократиться на 6% и составить около 12.8 млн т. против 13.6. млн т. в 2024 г. на фоне растущей себестоимости производства.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao снизились до 96 долл./т. в связи со слабой активности покупателей и высокими складскими запасами в портах. Давление также сохраняется из-за понижения цен со стороны поставщиков, стремящихся избавиться от избыточных запасов, и приближением окончания отопительного сезона, которое приведет к уменьшению спроса в северных регионах КНР на 1 млн т./сутки. Многие участники рынка полагают, что сокращение запасов будет происходить медленно из-за уменьшения спроса и сезонного роста возобновляемой генерации.

Запасы в 9 крупнейших портах вернулись к историческому максимуму на уровне 31.40 млн т. (+0.11 млн т. к 12.03.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 13.44 млн т. (+0.25 млн т.), потребление сократилось с 788 тыс. т./сутки до 780 тыс. т./сутки.

Индекс индонезийского угля 5900 GAR снизился до 84.8 долл./т., цена низкокалорийного материала 4200 GAR укрепилась до 49.8 долл./т. Неопределенность из-за применения внутренних индонезийских ценовых индексов (HBA) сохраняется. Однако правительство скорректировало индексы HBA в сторону понижения на вторую половину марта, и участники рынка ожидают восстановления спроса, которое уже наблюдается в низкокалорийном материале.

Ассоциация добывающих компаний Индонезии выступила против повышения налога на добычу угля на 1%, которое приведет к увеличению себестоимости производства. Ассоциация отметила в своем обращении к правительству, что текущая ситуация на рынке неблагоприятна для увеличения налоговой нагрузки.

Высококалорийный австралийский уголь 6000 резко упал ниже 94 долл./т. в рамках нисходящего тренда, который наблюдается на австралийском рынке с 4 квартала 2024 г. на фоне сокращения импорта со стороны Японии и Южной Кореи. В феврале импорт из Австралии также уменьшил Вьетнам, отдавая предпочтение другим экспортерам, включая Индонезию. Кроме того, на прошедшей неделе экспортеры США нарастили на 12% поставки энергетического угля в адрес Японии, Индии и других стран.

Индекс австралийского металлургического угля HCC опустился ниже 170 долл./т. в связи с избыточным предложением и недостаточным спросом, поскольку потребители ожидают дальнейшего снижения цен. Со стороны Китая отмечается увеличение запросов, однако потребители не спешат ввиду противоречивых сигналов на внутреннем рынке КНР, включая возможное понижение цен производителями кокса и стали.

Падение добычи в Кузбассе в 2024 г. до 198.4 млн т. (-15.8 млн т. или -7.3% к 2023 г.) продолжилось в первые два месяца 2025 г.

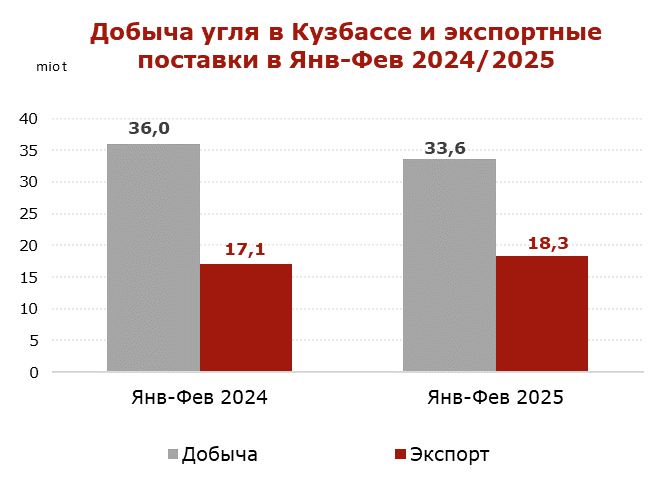

По данным Министерства угольной промышленности Кузбасса, в январе-феврале 2025 г. угольные предприятия Кузбасса добыли 33.6 млн т. (-0.8 млн т. или -2.4% к январю-февралю 2024 г.). К предыдущему месяцу февральский показатель добычи снизился на 0.4 млн т. или 2.4%.

Инфографика CCA

Инфографика CCA

Экспортные поставки из Кузбасса в январе-феврале 2025 г. составили 18.3 млн т. (+1.2 млн т. или +7.1% к январю-февралю 2024 г.). При этом экспорт в феврале 2025 г. упал на 1.3 млн т. или 13.3% к январю этого года.

В 2024 г. экспорт из Кузбасса опустился до 102.0 млн т. (-11.8 млн т. или -10.4% к 2023 г.).

ОАО РЖД по итогам января-февраля 2025 г. отстает на 2% от зафиксированных в соглашении с Кузбассом объёмов вывоза угля на экспорт в восточном направлении, сообщил губернатор региона. В 2024 г. семь регионов имели соглашение с РЖД по вывозу угля в восточном направлении, в то время как на 2025 г. ж/д оператор подписал такое соглашение только с Кузбассом.

Санкции и продолжающаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с растущими затратами и логистическими ограничениями, продолжат оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2025 гг.

Из-за снижения экспорта цена угля на внутреннем рынке в 2024 году уже выросла на 10% и ограничение экспортных поставок еще больше подтолкнет цены вверх.

Увеличение себестоимости и логистических расходов на фоне падения мировых цен привело к росту убытков. Доля убыточных компаний составляет более 50%.

По данным Министерства, в 2024 г. в регионе прекратили деятельность три шахты и шесть разрезов.

В январе-феврале 2025 года Кузбасс недополучил 8.3 млрд рублей из-за снижения добычи и экспорта угля. Бюджет региона в 2024 г. недополучил 70.6 млрд рублей, а по итогам 2025 г. дефицит ожидается на уровне 16.2 млрд рублей, или почти 7%.

Тематическое фото. источник: piqsels.com

Тематическое фото. источник: piqsels.com

Негативная динамика обусловлена кризисом в угольной отрасли на фоне санкций, падения международных котировок и резкого роста ж/д тарифов, в результате чего более 53% угольных предприятий страны закончили 2024 г. с убытками в размере 112.6 млрд рублей против прибыли 374.7 млрд рублей годом ранее.

В Кузбассе работают более 150 угольных предприятий, на которые приходится более 50% добычи всего российского угля. Предприятия отрасли являются градообразующими, а налоги формируют основную доходную часть в бюджете области.

Добыча угля в Кузбассе, основном угольном регионе России, где производится высококачественный материал, в январе-феврале 2025 г. составила 33.4 млн т. (-0.7 млн т. или -2.2% к январю-февралю 2024 г.). В 2024 г. показатель упал до 198.6 млн т. (-15.2 млн т. или -7.1% к 2023 г.). Совокупный экспорт российского угля сократился до 195.0 млн т. (-17.1 млн т. или -8.1% к 2023 г.).

Coal center analytics (CCA)