Рынок угля: основные изменения и перспективы

автор/источник фото: zedspider/Shutterstock

автор/источник фото: zedspider/Shutterstock

На прошедшей неделе в Европе цены скорректировались вниз до уровня 120 долл./т. после роста неделей ранее. Нервозность на рынке временно снизилась, поскольку ожидаемая эскалация конфликта на Ближнем Востоке не происходит и транзит российского газа в ЕС через Украину продолжается, несмотря на военные действия вблизи газовой инфраструктуры в Курской области.

Газовые котировки на хабе TTF упали до 427.55 долл./1000 м3 (-14.71 долл./1000 м3 к 14.08.2024 г.). Запасы угля на терминалах ARA сократились до 4.8 млн т. (-0.3 млн т. к 14.08.2024 г.).

Индекс южноафриканского угля 6000 опустился ниже 115 долл./т. вслед за снижением цен в Европе, а также по причине увеличения предложения и ожидаемого восстановления объемов перевалки на терминале Richards Bay Coal Terminal (RBCT).

Представитель добывающей компании Exxaro Resources отметил, что новый минимум котировок Richards Bay 6000 NAR будет в районе 100 долл./т. FOB, что обусловлено ростом себестоимости добычи (на 20% за 1 полугодие 2024 г.) и удорожанием логистики. Таким образом, падение котировок ниже этого уровня будет приносить Exxaro Resources убытки. По оценке Exxaro, в этом году ее экспорт увеличится и составит 5.7-6.3 млн т. против 5.11 млн т. в 2023 г. При этом в

1 полугодии 2024 г. компания уже нарастила поставки на 22% до 3.3 млн т. благодаря использованию альтернативных терминалов (в Maputo и Richards Bay) в дополнение к RBCT. Около 70% придется на материал калорийностью 5850 NAR и выше, поскольку компания стремиться к сокращению доли низкокачественного угля.

Компания Afrimat заявила, что может быть вынуждена замедлить темпы добычи антрацита, поскольку склады на шахте Nkomati оказались заполнены ввиду слабого спроса в Европе. Afrimat приступила к экспорту в 2024 г. через порт Maputo в Мозамбике, поскольку это оказалось выгоднее, чем через порт Durban.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao потеряли 1 долл./т. до 118 долл./т. из-за ухудшения спроса в связи с ослаблением жары. Давление на рынок также оказало понижение цен со стороны Shenhua и других производителей. Некоторые участники рынка ожидают, что уголь продолжит дешеветь, несмотря на сокращение складских запасов в портах.

Запасы на 6 крупнейших прибрежных ТЭС уменьшились на 0.36 млн т. до 13.57 млн т., запасы угля в 9 крупнейших портах составили 24.09 млн т. (-0.72 млн т. к 14.08.2024 г.). Сокращение запасов обусловлено уменьшением завоза ввиду ограниченного спроса. В сентябре многие ТЭС будут проходить плановое техобслуживание, что также негативно отразится на спросе.

Индекс индонезийского угля 5900 GAR укрепился до 92.5 долл./т. на спросе со стороны стран АТР, включая Вьетнам. Китай также увеличил импорт индонезийского угля в июле до 19.24 млн т. (+16% к июню 2024 г.).

Кроме того, после обрушения моста Karang Agung на реке Lalan, которое произошло 12 августа в результате столкновения с баржей, водные пути до сих заблокированы, что идет вразрез с ожиданиями участников рынка, поскольку прогнозировалось, что маршруты будут расчищены до 21 августа. Таким образом, ожидается дефицит предложения со стороны некоторых компаний, ведущих добычу в районе Musi Banyuasin.

Высококалорийный австралийский уголь 6000 незначительное скорректировался вниз, продолжая удерживаться вблизи уровня 150 долл./т., поддерживаемый сохраняющимся спросом со стороны стран АТР на фоне падающего предложения со стороны России, которая по-прежнему сталкивается с инфраструктурными ограничениями.

Индекс австралийского металлургического угля HCC находились ниже 205 долл./т. Темпы падения цен на австралийский металлургический материал премиального качества замедлились, однако нисходящий тренд продолжился на фоне неблагоприятной конъюнктуры на рынке стали. Негативные настроения также подтверждаются стремлением некоторых конечных потребителей отложить поставки по долгосрочным контрактам.

По некоторым оценкам, около 0.7 млн т. австралийского угля HCC с отгрузкой в августе и сентябре остается не проданным (без учета партий, не проданных и не отгруженных ранее). Кроме того, некоторые производители стали останавливают доменные печи с целью сокращения убытков.

Японские компании Nippon Steel и JFE Steel Corporation согласовали покупку 20% и 10% долей стоимостью 1.08 млрд долл. у компании Whitehaven Coal в разрезе Blackwater, где ведется добыча металлургического угля и который является одним из крупнейших в штате Квинсленд.

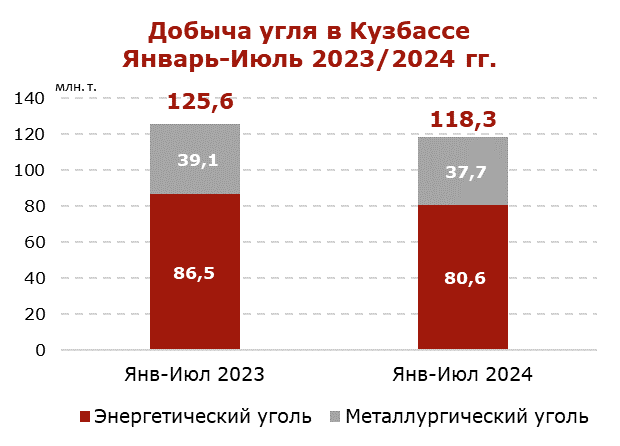

Добыча угля в Кузбассе упала на 5.8% в январе-июле 2024 года

В январе-июле 2024 г. угольные предприятия Кузбасса добыли 118.3 млн т. (-7.3 млн т. или -5.8% к январю-июлю 2023 г.), по данным Министерства угольной промышленности Кузбасса.

В июле 2024 г. добыча упала до 15.4 млн т. (-1.5 млн т. или -8.9% к июлю 2023 г.).

Добыча коксующегося материала за 7 месяцев 2024 г. составила 37.7 млн т. (-1.4 млн т. или -3.6%), в то время как объемы добычи энергетического угля снизились до 80.6 млн т. (-5.9 млн т. или -6.8%).

Открытым способом угольные компании добыли 78.7 млн т. (-5.6 млн т. или -6.6% к январю-июлю 2023 г.), производство подземным способом составило 39.6 млн т. (-1.7 млн т. или -4.1% к аналогичному периоду прошлого года).

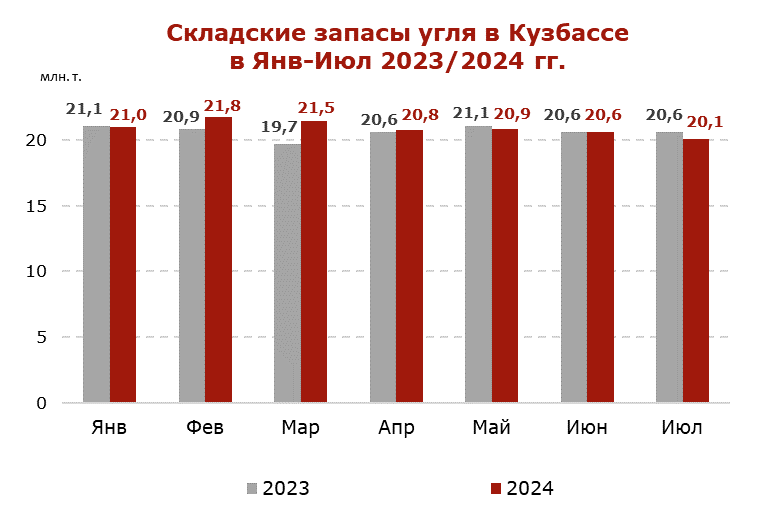

По состоянию на 1 августа 2024 г. складские запасы угля в Кузбассе составили 20.1 млн т. (-0.5 млн т. или -2.4% к 1 августа 2023 г.).

Санкции и наметившаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с логистическими ограничениями, могут оказать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024 гг.

В 2023 г. добыча угля в Кузбассе упала до 214.2 млн т. (-9.4 млн т. или -4.2% к 2022 г.).

Coal center analytics (CCA)