Актуальные тренды на угольном мировом рынке и снижение экспорта российского угля в КНР

Тематическое фото. автор/источник: Delovely Pics/Shutterstock

Тематическое фото. автор/источник: Delovely Pics/Shutterstock

На европейском рынке котировки энергетического угля ушли ниже уровня поддержки 110 долл./т. Давление сохраняется из-за ограниченного спроса, падения цен на газ и электроэнергию, а также стабильных запасов на складах ARA. Стоимость электроэнергии в Германии упала за неделю почти на 70% на фоне резкого увеличения солнечной и ветрогенерации. На спотовом рынке электроэнергия подешевела с 265 евро/МВт до 86-87 евро/МВт. Кроме того, доля ВИЭ в структуре энергобаланса Германии за этот же период выросла с 50% до 73%, а доля ископаемого топлива упала с 50% до 27%.

Тематическое фото. автор/источник: LETOPISEC/Shutterstock

Тематическое фото. автор/источник: LETOPISEC/Shutterstock

Газовые котировки на хабе TTF опустились до 443.99 долл./1000 м3 (-40.52 долл./1000 м3 к 11.12.2024 г.). Поставки газа остаются стабильными, что также связано с ограниченным спросом на СПГ в странах АТР. Запасы угля на терминалах ARA незначительно сократились до 3.75 млн т. (-0.14 млн т. к 11.12.2024 г.).

Индекс южноафриканского угля 6000 упал ниже 103-105 долл./т. ввиду негативной динамики на европейском рынке, а также увеличения запасов на терминале Richards Bay Coal Terminal (RBCT) и ограниченного спроса со стороны Индии. В результате временного закрытия границ с Мозамбиком, на границе и в порту Мапуто скопилось большое количество грузовиков с сырьем, в связи с этим отгрузки еще не нормализовались. По словам властей, ситуация из-за протестов негативно отразится на показателях экспортных отгрузок Мапуто в декабре 2024 г. - январе 2025 г.

Благодаря увеличению ж/д отгрузок в 4 квартале ожидается, что экспорт южноафриканского угля через терминал RBCT составит по итогам 2024 г.

52.4 млн т. (+5.2 млн т. или +11% к уровню 2023 г.). Хотя этот показатель остается значительно ниже среднегодовых 70 млн т. в 2013-2020 гг. В октябре-ноябре месячная отгрузка в адрес RBCT увеличилась до 5 млн т. против 4.1 млн т. в январе-сентябре 2024 г.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao упали на 3 долл./т. до 110 долл./т., что обусловлено ограниченным спросом. Разница в цене на спотовом рынке и по долгосрочным контрактам сокращается, что приводит к ослаблению интереса генерирующих компаний к спотовому рынку. Компания Shenhua вновь понизила цены на сторонний уголь, что стало четвёртым снижением за последний месяц. Кроме того, ввиду негативных ожиданий, некоторые трейдеры стремились распродать свои объемы как можно скорее, что привело к сокращению запасов на складах. Некоторые участники рынка прогнозируют, что дно в котировках материала 5500 ккал/кг NAR находится на уровне 104 долл./т. FOB Qinhuangdao.

Запасы на 6 крупнейших прибрежных ТЭС сократились на 0.48 млн т. до 13.91 млн т., запасы в 9 крупнейших портах уменьшились до 27.65 млн т. (-1.18 млн т. к 11.12.2024 г.).

Индекс индонезийского угля 5900 GAR просел ниже 93 долл./т., цена низкокалорийного материала 4200 GAR потеряла 0.5 долл./т. до 50.5 долл./т. на фоне высокого предложения и сдержанного спроса на спотовом рынке. При этом обильные дожди в Южном Калимантане и Суматре, отразившиеся на добыче и перевалке, не оказали ценам поддержку.

Высококалорийный австралийский уголь 6000 обвалился ниже 123 долл./т., что объясняется низким спросом со стороны ключевых стран-потребителей. Южная Корея сокращает закупки австралийского энергетического угля по причине его дороговизны по сравнению с материалом из других стран, при этом ожидается, что данный тренд будет продолжаться и в 2025 г.

Индекс австралийского металлургического угля HCC укрепился до 205 долл./т. Несмотря на слабый покупательский интерес со стороны китайских потребителей в преддверии новогодних праздников, некоторый спрос наблюдался в южной части Китая, что оказало поддержку котировкам премиальных марок.

В порту Gladstone, штат Квинсленд, произошла 24-часовая забастовка работников порта из-за многомесячного разногласия с работодателем в отношении 8-часового рабочего дня. Данная инициатива негативно отразилась на отгрузках металлургического угля, однако оценка потерянного объема еще не была произведена.

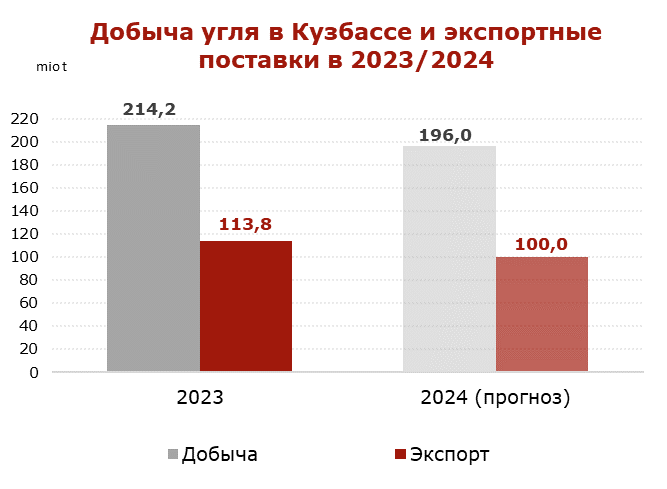

Добыча угля в Кузбассе по итогам 2024 г. снизится до 196 млн т. (-18.2 млн т. или -8.4% к 2023 г.), сообщил губернатор региона.

В 2023 г. добыча угля в Кузбассе опустилась до 214.2 млн т. (-9,4 млн т. или -4.2% к 2022 г.). Таким образом, объем сокращения производства за 2024 г. в два раза превысит снижение добычи в прошлом году.

В январе-ноябре 2024 г. угольные предприятия Кузбасса добыли 180.3 млн т. (-15.6 млн т. или -8.0% к январю-ноябрю 2023 г.), по данным Министерства угольной промышленности Кузбасса.

Экспорт из Кузбасса за 11 месяцев 2024 г. упал до 92.0 млн т. (-12.5 млн т. или -11.9% к аналогичному периоду 2023 г.).

В 2024 г. экспортные поставки из Кузбасса оценочно составят около 100 млн т. (-13.8 млн т. или -12.1%).

Инфографика ССА

Инфографика ССА

Санкции и продолжающаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с растущими затратами и логистическими ограничениями, продолжат оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024-2025 гг.

Заместитель губернатора Кузбасса сообщил, что из-за снижения экспорта цена угля на внутреннем рынке в 2024 году уже выросла на 10% и ограничение экспортных поставок еще больше подтолкнет цены вверх.

Фактически, внутренний рынок угля субсидировался за счет экспортных поставок. Экспорт дает возможность сдерживать цены на уголь для внутрироссийского потребления. Этот уголь с относительно стабильной ценой закрывает нужды энергетики и ЖКХ. Поэтому цена электроэнергии, тепла и других коммунальных услуг для населения ниже, чем стоимость их производства. Очевидно, что снижение экспорта приведет к росту стоимости угля на внутреннем рынке, что увеличит расходы всех бюджетов.

Увеличение себестоимости и логистических расходов на фоне падения мировых цен привело к росту убытков. Доля убыточных компаний увеличилась составляет более 50%.

В Кузбассе в угольной отрасли работают более 150 угольных предприятий, где заняты свыше 90 тыс. человек. Предприятия отрасли являются градообразующими для большей части городов Кемеровской области, при этом налоги от угольной отрасли формируют основную доходную часть в бюджете региона.

В связи с нестабильностью в угольной отрасли в Кузбассе прекратили добычу 3 разреза и 2 шахты. С октября 2024 г. деятельность была остановлена на разрезах Задубровский Новый и Евтинский Новый, а также Сибкоул. В связи с этим под сокращение и увольнение попали около 600 человек.

Тематическое фото. Источник: piqsels.com

Тематическое фото. Источник: piqsels.com

Ранее компания Южный Кузбасс (входит в Мечел) приостановила работу шахты Ольжерасская-Новая до апреля 2025 г. Также выемку остановила шахта Инская, столкнувшаяся с банкротством и невозможностью найти инвестора.

Негативная динамика обусловлена ухудшением экспортных возможностей в результате санкций, падения цен на продукцию, высокого ж/д тарифа и других издержек, а также дефицита провозной способности ж/д инфраструктуры на Восточном полигоне.

Добыча угля в Кузбассе по итогам января-ноября 2024 г. упала до 180.3 млн т. (-15.6 млн т. или -8.0% к январю-ноябрю 2023 г.). Экспорт кузбасского угля сократился до 92.0 млн т., или на 11.9% по сравнению с 2023 г.

Coal center analytics (CCA)

Экспорт крабов из РФ в 2030 году может превысить 2,3 млрд долларов

Первый дальневосточный ярусолов по программе инвестквот передан заказчику

Стали известны победители I Дальневосточной кинопремии

Экспорт крабов из РФ в 2030 году может превысить 2,3 млрд долларов

Первый дальневосточный ярусолов по программе инвестквот передан заказчику

Стали известны победители I Дальневосточной кинопремии

Лебедев: Экипаж Ан-2 на Камчатке нашли благодаря чуду

Первый резидент ИНТЦ «Русский» в Приморье наладит выпуск тест-полосок для диабетиков

Бюллетень EastRussia: отраслевой обзор рыбной промышленности ДФО — предварительные итоги 2024

Владимир Путин: лимитов по льготным ипотекам не будет

Дрейфующее в районе Курил судно готовят к буксировке в порт Пусан

«Давайте после праздников» или что не стоит откладывать на январь

Лосось наносит ценовой удар

Якутский IT-рецепт управления компанией

Лебедев: Экипаж Ан-2 на Камчатке нашли благодаря чуду

Первый резидент ИНТЦ «Русский» в Приморье наладит выпуск тест-полосок для диабетиков

Бюллетень EastRussia: отраслевой обзор рыбной промышленности ДФО — предварительные итоги 2024

Владимир Путин: лимитов по льготным ипотекам не будет

Дрейфующее в районе Курил судно готовят к буксировке в порт Пусан

«Давайте после праздников» или что не стоит откладывать на январь

Лосось наносит ценовой удар

Якутский IT-рецепт управления компанией