Цены падают, а издержки растут

Примечательно, что низкие цены сегодня не свидетельствуют о каком-либо провале мирового спроса. К тому же традиционно серьезную зависимость от угольной продукции испытывают рынки АТР. В первом квартале Индия по отношению к январю-марту 2023 года увеличила импорт из разных стран на 23,8%, КНР – на 17%.

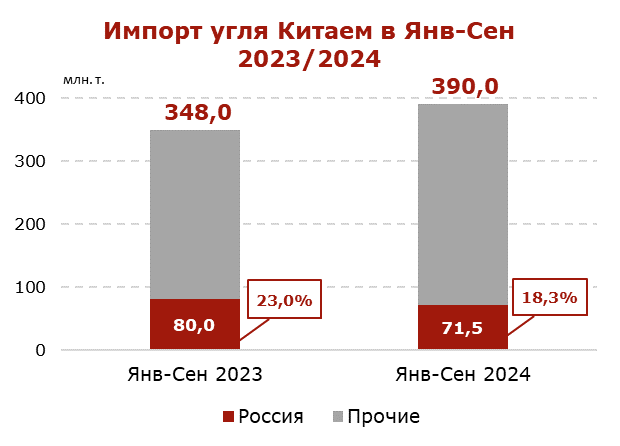

«Здесь, правда, нужно отметить, что производство угля в самом Китае в текущем году все же снижается – по данным Государственного статистического управления КНР в январе-феврале 2024 года добыча угля в Китае сократилась на 4,2%. В отношении угольной промышленности Китай действительно может попробовать двигаться сейчас путем развитых стран, наращивая при необходимости импорт, однако переходя на более чистые источники энергии на внутреннем контуре», – поясняет аналитик «Финама» Николай Дудченко.

Тем не менее, у российских экспортеров 2024 год начался с падения объемов поставок. Если во второй половине прошлого года в Китай экспортировалось в среднем 8,5 млн тонны угля в месяц, то в январе этого – 7,5 млн тонны, в феврале – 7 млн тонн, в марте – 7,8 млн тонны. В целом угольные отправки за границу в первом квартале снизились на 13% – до 45,2 млн тонны. При этом в марте, по оценке Центра ценовых индексов (ЦЦИ) Газпромбанка, снижение составило 17%.

По данным ЦЦИ, отгрузки коксующегося угля остаются относительно стабильными, и падение в основном обусловлено сокращением энергетического концентрата. В настоящий момент определенный позитив связан с металлургическими марками угля, подтверждает коммерческий директор по навалочным грузам ОТЭКО Александр Гаганов, глобальный минимум здесь, похоже, пройден. Хотя сокращают импорт российского сырья Япония, Тайвань и Южная Корея, статус-кво в торговых отношениях сохраняют Китай, Индия и Турция. На горизонте 2024-2025 годов в компании видят рост экспортных отправок коксующегося угля примерно на 6%. Однако с продажами энергетических марок ситуация сложнее, а именно они занимают весомую долю в мировой торговле твердым топливом: из 1,4 млрд тонн суммарного экспорта более 1 млрд тонн приходится на уголь для энергетики.

В условиях низких мировых цен для угольных компаний России растут разного рода издержки, например, увеличились расходы, связанные с приобретением спецтехники зарубежного производства. Кроме того, за последние полтора года возросло налоговое бремя, в частности, стал действовать повышенный НДПИ на коксующиеся марки угля.

«Мы совместно с Минэнерго, Минфином работаем, и, к сожалению, успешных результатов нет, но надеемся, что как-то удастся снизить дальнейшее давление на нашу отрасль», – не исключает вице-президент по работе с государственными органами ООО «Коулстар» Асико Джавахян.

«Цены на уголь упали до уровня 2021 года, в то время как себестоимость продукции выросла, в первую очередь, в силу санкционных ограничений, связанных с поставками оборудования, в силу того, что угольные компании опережающими темпами повышали зарплату своим работникам, она поднялась на 56%. В то же время железнодорожные тарифы увеличились на 111% с 2021 года. Все это создает достаточно серьезные кассовые разрывы у предприятий», – подытожил ответственный секретарь комиссии по горнопромышленному комплексу Российского союза промышленников и предпринимателей Максим Довгялло.

Без оказания мер поддержки по итогам 2024 года убытки угольщиков РФ могут достигнуть 450 млрд рублей, что вдвое больше, чем угольные компании заработали в 2020 и 2021 годах, отмечают аналитики «Газпромбанк Инвестиции».

Как доехать к морю

Фактически угольщикам нужно продержаться год, поскольку в следующем ожидается благоприятная конъюнктура.

«Мы спады видели достаточно часто, за последние 25 лет это уже четвертый цикл. Естественно, мы понимаем, что 2024 год проходим по минимальным ценам, и с 2025 года будем наблюдать разворот на рост спроса по углю», – заявил на форуме «Горнодобывающая промышленность: инвестиционные проекты и меры поддержки», состоявшемся 12 апреля, заместитель министра энергетики России Сергей Мочальников.

По его словам, рынки КНР и Индии – залог уверенности в перспективах экспорта.

«Новая генерация в Китае – свыше 100 ГВт, а средний срок службы – 50 лет. Отсчитайте от 2023 года 50 лет – мы уверены в будущем спросе на каменный уголь», – обнадежил замглавы Минэнерго.

Вместе с тем угольной отрасли важна помощь здесь и сейчас. В качестве потенциальных мер поддержки в отраслевом сообществе называют отмену курсовой экспортной пошлины на уголь или ввод цены отсечения, ниже которой вывозная пошлина перестает действовать, пересмотр механизмов налогообложения.

Большой блок вопросов связан с логистикой. Изменения последних лет в железнодорожных тарифах оказали дополнительное давление на угольный бизнес, свидетельствует Асико Джавахян.

«Напомню, понижающие коэффициенты были отменены, и это приводит к тому, что не все направления [экспорта] в настоящее время рентабельны», – заявил представитель «Коулстар».

По словам Сергея Мочальникова, понижающий коэффициент на перевозку угля был отменен в 2022 году в связи с высокой доходностью отрасли. Сейчас ситуация изменилась, доходности нет. Поэтому вопрос возвращения такого коэффициента необходимо обсуждать со всеми заинтересованными сторонами, уточнил чиновник.

Еще одна важная проблема, о которой говорят угольщики – увеличение квот на вывоз продукции в сторону портов и погранпереходов Дальнего Востока. К примеру, в Хакасии из-за проблем с приемом угля к перевозке практически все разрезы работали вполовину от своих возможностей, подчеркнул председатель Верховного совета республики Сергей Сокол.

«С учетом сезонного спада и периода летних путевых ремонтных работ на РЖД перспективы до конца 2024 года не дают поводов для оптимизма», – посетовал он.

Отмена понижающих коэффициентов на железнодорожную перевозку, ввод экспортных пошлин и закрытие из-за санкций западного направления делают местных угледобытчиков неконкурентоспособными, сказал председатель парламента.

«На сегодняшний день ситуация такова, что на каждой тонне отправки на запад убытки составляют от 400 до 1 500 рублей на тонну. С учетом падения цен и ограничения западного направления единственной альтернативой остаются Индия и Китай. Но из-за транспортно-логистических сложностей (хакасский уголь завозится в Юго-Восточную Азию, в том числе, по Северному морскому пути) в конечной стоимости угля 2/3 составляют транспортные расходы», – комментирует Сергей Сокол.

Вывоз на экспорт затруднен и в Якутии. По словам первого зампреда республиканского правительства Джулустана Борисова, остро встал вопрос, связанный с согласованием и приемкой к транспортировке угля у ООО «УК «Колмар». Эта компания отправляет уголь в адрес собственного порта АО «ВаниноТрансУголь».

«Данная ситуация привела к накоплению сверхнормативного запаса угля на складах в объеме порядка 1 млн тонн, к приостановке двух обогатительных фабрик с 12 марта и к работе одной обогатительной фабрики на 50% нагрузки», – рассказал Джулустан Борисов.

Потребность в отгрузке на апрель у «Колмара» составляет 573 тыс. тонн, но РЖД предварительно согласовали только 75% от этого объема, уточнил он.

Третий не лишний

Как сообщил Сергей Мочальников, в 2024 году объем угольных перевозок по Восточному полигону увеличится с прошлогодних 108 млн тонн до 111 млн тонн. Модернизация железнодорожной инфраструктуры дает прирост провозной способности. Вместе с тем, отмечает руководитель департамента СУЭК по стратегиям и связям с государственными органами Александр Долгих, неплохо было бы научиться распределять дополнительный размер мощностей РЖД между экспортерами.

«В 2024 году угля будет выезжать 111 млн тонн, а сколько будет в 2025 или 2026-м, просто не знаем. Мы предлагали методику, формализовали, чтобы все примерно понимали, как этот прирост делить между собой. Чтобы это не было в режиме поручения президента, поручения председателя правительства, зампреда правительства – такая картина не совсем системна», – подчеркнул Александр Долгих.

В апреле был утвержден проект инвестиционного паспорта III этапа модернизации Восточного полигона. Сейчас он находится на утверждении в правительстве РФ.

Согласно плану, необходимо построить более двух тыс. км вторых путей и свыше 1,5 тыс. искусственных сооружений (мостов, тоннелей, водопропускных труб и т.д.) Будут возведены четыре крупнейших инженерных объекта: дублеры Северомуйского, Кузнецовского, Кодарского тоннелей и моста через Амур у Комсомольска. Все это позволит к 2030 году нарастить провозные способности Восточного полигона до 210 млн тонн, а по итогам 2032-го – до 270 млн тонн.

Реализация мер инфраструктурного развития, безусловно, расширит возможности вывоза экспортных грузов, включая угольную продукцию. В частности, как ожидается, Кузбасс с нынешних 54,3 млн тонн в 2033 году сможет нарастить отправки угля по Восточному полигону, как минимум, до 75,5 млн тонн, Бурятия – с 8,5 млн до 16,2 млн тонн, Амурская область и Якутия (причем Эльга к тому времени, вероятно, переключит свой основной поток на новый порт в Охотском море) – с 27,5 млн до 47,5 млн тонн, Хабаровский край – с 5,3 млн до 15,1 млн тонн.

Тематическое фото. Источник:

РЖД

Согласно базовому сценарию, угольные перевозки через Дальний Восток в 2033 году могут достигнуть 182 млн тонн. Порядка 108 млн тонн придется на Ванино-Совгаванский узел и 73,6 млн тонн – на терминалы Приморья. Но заявляемая цифра недостаточна – после 2032 года может поехать больше угля, уточнил Александр Долгих, тем более возможности портов станут еще шире.

Отправители угля будут регламентированы и не смогут использовать все возможности Восточного полигона и после III этапа, к тому же растущие потребности в перевозках наблюдаются и у других отраслей экономики, признал Сергей Мочальников. К этому следует быть готовым.

«Нужно создать рабочую группу по мерам технологического характера. Инновация (вагоны с повышенной нагрузкой на ось – прим. ред.), временные интервалы движения поездов, работа со станциями и портами, работа с порожняком и другим подвижным составом, работа с локомотивным парком – здесь много чего. И начиная с того, как правильно формировать отправку груза от отправителя, [какие должны быть] предложения с РЖД по движению, как принять портам все виды грузов, чтобы максимально быстро обработать и вернуть обратно [вагоны] – эта работа должна усилиться», – заключил замглавы Минэнерго.

За счет модернизации Восточного полигона. как минимум главный ход БАМа от Тайшета до Советской Гавани, должен стать полностью двухпутным по аналогии с Транссибирской магистралью. В то же время регионы поднимают вопрос о необходимости строительства третьих путей на участках Транссиба.

«Мы надеемся, что дорогостоящие, но такие важные проекты, как создание третьего главного пути между Хабаровском и Владивостоком и строительство обходов на участке Смоляниново – Находка, будут реализованы как можно скорее», – сказал зампред правительства Приморского края Николай Стецко.

По его словам, в 2023 году порты Приморья переработали 156 млн тонн грузов. Есть инвестпроекты на общую сумму 540 млрд рублей по расширению портовых мощностей, их реализация позволит довести перевалку примерно до 350 млн тонн. Но без вышеуказанных объектов железнодорожной инфраструктуры они не раскроют свой потенциал.

Тематическое фото Trevor Vannoy on Unsplash

Тематическое фото Trevor Vannoy on Unsplash