Актуальная ситуация в угольной промышленности в России и мире. Партнерский проект Coal center analytics (CCA) и портала EastRussia.

фото: Danielle-Claude Bélanger on Unsplash

фото: Danielle-Claude Bélanger on Unsplash

На прошедшей неделе на угольном рынке Европы цены держались на уровне 97-98 долл./т. Угольные котировки продолжают находиться на 6-месячных минимумах несмотря на общее укрепления рынка энергоносителей. Увеличение запасов на терминалах ARA и складах потребителей, а также мягкая погода препятствуют движению цен выше 100 долл./т.

Газовые котировки на хабе TTF подросли до 338 долл./1000 м3 (+14 долл./1000 м3 к 24.01.2024 г.) в результате остановки некоторых мощностей в Норвегии, укрепления котировок СПГ после эскалации конфликта на Ближнем Востоке и снижения предложения со стороны американской Freeport LNG из-за закрытия одной из установок по сжижению газа.

Индекс южноафриканского угля 6000 остается в нисходящем тренде на уровне 89-90 долл./т. в связи с ограниченным спросом в Европе и странах АТР. Кроме того, движение по железной дороге, ведущей к южноафриканскому терминалу Richards Bay Coal Terminal (RBCT), возобновилось, а случаи краж высококалорийного угля на экспортном направлении сократились на 30-40%. Запасы на складах RBCT остаются на комфортном уровне – около 3 млн т.

Терминал RBCT установил на 2024 г. целевой показатель по объему перевалки в 50 млн т., что на 17% ниже 60 млн т., запланированных к перевозке оператором Transnet. Хотя ранее представители RBCT в своих прогнозах, как правило, руководствовались оценками Transnet, поскольку терминал целиком зависит от ж/д инфраструктуры.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao оказались под давлением, снизившись на 1 долл./т. до 128 долл./т., в результате сокращения объемов потребления угля на электростанциях и замедления спроса со стороны промышленных предприятий в преддверии китайского Нового года. Некрупные трейдеры снижали цены с целью распродать свои запасы до наступления праздников (10 февраля).

Объем потребление угля на 6 крупнейших китайских прибрежных ТЭС сократился до 853 тыс. т./сутки (-14 тыс. т./сутки к 24.01.2024 г.). Совокупные запасы в 9 крупнейших портах опустились до 22.7 млн т. (-0.2 млн т. к 24.01.2024 г.).

Индекс индонезийского угля 5900 GAR упал до 92 долл./т. на фоне невысокого спроса со стороны стран АТР и Индии, где зафиксированы высокие запасы на складах, однако в связи с неблагоприятными погодными условиями в Южном Калимантане и Суматре наблюдается уменьшение предложения, поскольку возможности по перевалке оказались ограничены. Согласно новому прогнозу, проливные дожди продлятся до начала февраля, а сезон муссонов в Юго-Восточной Азии – до апреля. Кроме того, около 40% компаний (327) из 815, подавших в правительство заявку на согласование объемов добычи, еще не получили разрешений и не приступили к производству в 2024 г. На текущий момент около 169 заявок было отклонено по причине несоответствия требованиям.

При этом Bayan Resources планирует продолжать наращивать добычу, которая в 2024 г. должна увеличиться на 13% до 56.7 млн т. (+6.4 млн т. к 2023 г.). Компания Bayan Resources, добывающая уголь с калорийностью 3800-7400 ккал/кг GAR, увеличила производство на 29% до 50.3 млн т. по итогам 2023 г. (+11.4 млн т. к 2022 г.).

Котировки австралийского высококалорийного угля резко упали в связи с ухудшением спроса со стороны стран АТР. При этом в ценах среднекалорийного материала наблюдалась поддержка на фоне ограничения перевалки в связи с циклоном Kirrily, который привел к задержкам отгрузок в штате Квинсленд на терминалах Abbot Point, Dalrymple Bay и Hay Point. Из-за тропического циклона один из экспортеров (Bowen Coking Coal) объявил форс-мажор по отгрузкам и 29 января заявил, что циклон негативно отразился на его поставках, поскольку работа железнодорожной и портовой инфраструктуры оказалась ограничена. Также в Японии, где из-за землетрясения и роста атомной генерации снижается спрос на уголь, из-за возгорания была остановлена на неопределенный срок одна из угольных электростанций JERA мощностью 1.07 ГВт.

Высококалорийный австралийский уголь 6000 обвалился ниже 120 долл./т.

Компания Glencore по итогам 2023 г. нарастила добычу до 113.6 млн т. (+3.6 млн т. или +3% к 2022 г.) и ожидает, что в 2024 г. показатель составит 110 млн т. При этом экспорт австралийского энергетического угля компанией увеличился на 3% до 55.2 млн т. (+1.8 млн т. к 2022 г.), а добыча для внутреннего рынка сократилась на 10% до 7.0 млн т.

Котировки австралийского металлургического угля опустились ниже 325 долл./т. в связи с увеличением спотового предложения, замедлением спроса со стороны КНР в преддверии праздников и большими запасами сырья на складах производителей стали. Опасения относительно ограничения предложения из-за циклона Kirrily, затронувшего штат Квинсленд, немного ослабли.

Японская сталелитейная компания Nippon Steel и австралийская Foxleigh согласовали форвардную цену на 1 квартал 2024 г. на марку LV PCI на уровне 232 долл./т. FOB Australia.

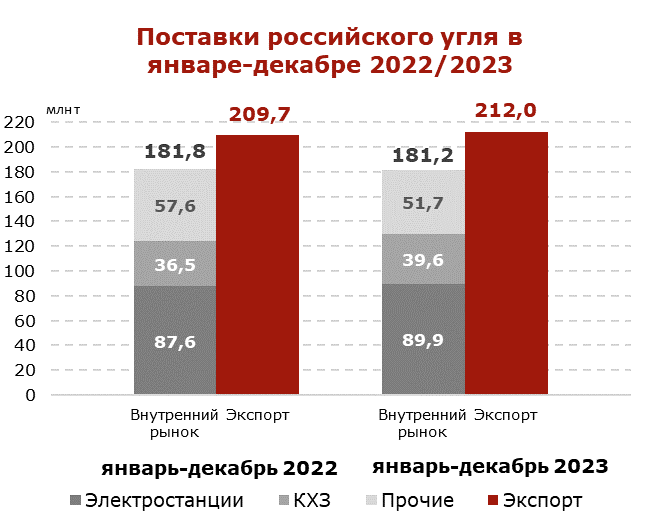

Поставки российского угля выросли на 0.4% в 2023 году

В январе-декабре 2023 г. общие поставки российского угля, включая экспорт и отгрузки на внутренний рынок, увеличились до 393.2 млн т. (+1.7 млн т. или +0.4% к аналогичному периоду 2022 г.).

За 12 месяцев 2023 г. на внутренний рынок было отгружено 181.2 млн т. (-0.6 млн т. или -0.3% к 12 месяцам 2022 г.), из которых:

• 89.9 млн т. (+2.3 млн т. или +2.6%) направлено на электростанции;

• 39.6 млн т. (+3.1 млн т. или +8.5%) поставлено в адрес коксохимических заводов;

• 51.7 млн т. (-5.9 млн т. или -10.3%) пришлось на долю прочих грузополучателей.

Экспортные поставки в январе-декабре 2023 г. составили 212.0 млн т. (+2.3 млн т. или +1.1% к январю-декабрю 2022 г.). Добыча угля российскими угольными предприятиями в январе-декабре 2023 г. составила 438.4 млн т. (-6.1 млн т. или -1.4% к 2022 г.)

Пропускная способность БАМа и Транссиба будет увеличена с 255 млн т. до 270 млн т. за счет мероприятий, согласованных между грузоотправителями и РЖД в ходе заседания рабочей группы по третьему этапу развития Восточного полигона.

Тематическое фото. источник: shutterstock.com

Тематическое фото. источник: shutterstock.com

Третий этап модернизации Восточного полигона включает три стадии. Первая стадия предусматривает увеличение пропускной способности до 197 млн т. к 2027 г. Реализация второй стадии позволит увеличить провозные мощности до 210 млн т. в год к 2030 г. Ввод в эксплуатацию третьей стадии запланирован на 2032 г. и позволит РЖД увеличить пропускную способность Восточного полигона до 255 млн т.

В соответствии с поручением президента РФ были рассмотрены предложения грузоотправителей, которые включают в себя строительство на БАМ сплошных вторых путей, дублеров Северомуйского, Кузнецовского и Кодарского тоннелей, а также моста через Амур.

Кроме того, ожидается, что мероприятия помогут сбалансировать развитие железнодорожной инфраструктуры с работой дальневосточных портов и погранпереходами, а также существенно сократить затраты на увеличение пропускной мощности.

Однако, Минэнерго РФ прогнозирует дефицит пропускной способности по вывозу угля в объеме 77 млн т., включая полный отказ от вывоза твёрдого топлива на восток в Новосибирской области и ограничения по вывозу из Хакасии, Бурятии, Кузбасса. При этом прогноз по железнодорожной перевозке нефтеналивных грузов в восточном направлении учитывает потребности всех нефтяных компаний и до 2035 года отгрузки сформированы с запасом до 4 млн т.

В связи с дефицитом мощностей для вывоза угля третий этап расширения Восточного полигона целесообразно дополнить рядом мер, включая верификацию спроса на инфраструктуру со стороны отправителей неугольных грузов и оценку их соответствия планам развития портовых мощностей на Дальнем Востоке.

Также предлагается синхронизировать вывоз всех видов грузов с ключевыми параметрами расширения, что позволит нарастить поставки угля при меньших объемах неугольных грузов.

Другой возможной мерой является развитие Западно-Сибирской и Красноярской железных дорог по направлению Кузбасс – Тайшет, портов Хабаровского и Приморского краёв; строительство на отдельных участках вторых путей. Вместе с синхронизацией провозной способности БАМа и Транссиба с мощностями приморских и хабаровских портов это позволит поэтапно увеличить вывоз угольной продукции из Кузбасса на экспорт в восточном направлении к 2030 году до 80 млн т., к 2035 – до 110 млн т.

Кроме того, Минэнерго готовит предложение рассмотреть возможность пропуска порожних поездов в обход Северомуйского тоннеля и строительства второго моста через реку Амур.

Coal center analytics (CCA)