Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

фото: piqsels.com

фото: piqsels.com На прошедшей неделе котировки на европейском рынке энергетического угля опустилась ниже уровня 100 долл./т. впервые за последние 2 года. Нисходящий тренд сохраняется и давление на цены продолжают оказывать такие факторы, как увеличение генерации ВИЭ, благоприятная температура, высокие запасы на складах ARA и падающие индексы на рынке газа и электроэнергии.

Газовые котировки на хабе TTF снизились до 276 долл./1000 м3 (-24 долл./1000 м3 к 24.05.2023 г.). Суммарные поступления СПГ в ЕС находятся на историческом максимуме, при стабильных поставках трубопроводного газа.

Совокупные запасы на складах ARA незначительно сократились и составили 7.7 млн. т. (-0.1 млн. т. к 24.05.2023 г.), оставаясь на самом высоком уровне с сентября 2022 г.

Индексы южноафриканского угля 6000 упали ниже 95 долл./т. на фоне падения спроса в Европе и Индии.

Административный район uMhlathuze планирует ввести плату для грузовиков, транспортирующих уголь в адрес терминала Richards Bay, с целью поддержания дорог в надлежащем состоянии в связи с возросшей нагрузкой. Это приведет к сокращению маржи южноафриканских экспортеров, и некоторые участники рынка прогнозируют снижение объемов автомобильной транспортировки угля в адрес портов ЮАР и Мозамбика по итогам 2023 г. до 8-9 млн. т. угля (-7 млн. т. к 2022 г.).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao подешевели на 20 долл./т., составив 115 долл./т., что обусловлено рекордными запасами на складах, сокращением спроса, высокими показателями добычи и темпов импорта.

Китайская ассоциация производителей угля и некоторые государственные угольные компании обратились к Национальной комиссии по развитию и реформам (NDRC) с просьбой рассмотреть возможность контроля объемов импорта энергетического и металлургического угля в связи с существенным избытком предложения. Местные компании также недовольны тем, что наращивание импорта привело к волатильности и падению цен в некоторых случая до уровня себестоимости, что может спровоцировать срыв поставок по внутренним контрактам. Кроме того, электростанции сетуют на недостаточное улучшение экономической активности, в связи с чем им приходится сокращать потребление и поставки. Ожидается, что озабоченность по поводу больших объемов импорта вновь будет озвучена 28-29 июня на угольной конференции в провинции Shandong.

На текущий момент официальной реакции властей не последовало. Предположительно введение ограничений на импорт энергетического угля не является целесообразным решением, поскольку рыночные котировки приближаются к целевому диапазону, обозначенному властями.

Запасы в порту Qinhuangdao увеличились до 6.3 млн. т. (+0.2 млн. т. к 24.05.2023 г.), а совокупные запасы на 9 крупнейших терминалах поднялись до 30.3 млн. т. (+1.1 млн. т. к 24.05.2023 г.).

Индекс индонезийского угля 5900 ккал/кг GAR составил 103 долл./т. FOB Kalimantan (-2 долл./т. к 24.05.2023 г.) в связи со слабеющим спотовым спросом со стороны Индии и КНР, где наблюдается значительное увеличение запасов на складах. Многие экспортеры Индонезии отмечают низкий объем заявок на спотовом рынке, при этом цена спроса оказывается значительно ниже ожиданий продавцов, учитывая увеличение себестоимости производства и налоговой нагрузки.

Цены высококалорийного австралийского угля 6000 упали ниже 135 долл./т. под давлением совокупности негативных факторов, включая слабый спрос и высокие запасы на складах в Европе и странах Азиатско-Тихоокеанского региона.

Котировки австралийского металлургического угля укрепились выше 225 долл./т. Цены на металлургический уголь двигались разнонаправленно, при этом некоторые поставщики отмечают увеличение спроса в преддверии ожидаемого сокращения предложения в июне, а также перезапуска доменных печей отдельных предприятий после окончания технического обслуживания. Однако некоторые покупатели в КНР и Индии не спешат с закупками в связи с обсуждаемым снижением цен на металлургический кокс на китайском рынке.

Объем грузоперевозок РЖД в январе-мае 2023 г. вырос на 0.5%

В январе-мае 2023 г. объем грузоперевозок РЖД составил 517.6 млн. т. (+0.5% к аналогичному периоду 2022 г.).

Погрузки угля увеличилась до 151.1 млн. т. (+1.2% к январю-маю 2022 г.).

Грузоперевозки РЖД в январе-мае 2023 г.:

уголь: 151.1 млн. т. (+1.2% к январю-маю 2022 г.);

Мечел сократил добычу угля в I квартале 2023 г. на 25% и продажи – на 35%

Компания Мечел 31.06.2023 г. подвела итоги производства и реализации продукции за 1 квартал 2023 г., согласно которым добыча угля упала до 2.1 млн. т. (-0.7 млн. т. или -25% к январю-марту

2022 г.), а продажи концентрата коксующегося угля – до 0.6 млн. т. (-0.3 млн. т. или -35%). Негативная динамика и изменение структуры продаж обусловлены логистическими издержками, связанными с дефицитом провозной способности железнодорожной инфраструктуры на Восточном полигоне.

При этом за аналогичный период продажи энергетического угля сократились до 0.7 млн. т. (-0.2 млн. т. или -18%), антрацита – до 0.2 млн. т. (-0.1 млн. т. или -24%).

Положительную динамику показали только объемы реализации PCI, подскочившие до 0.4 млн. т. (+0.2 млн. т. или +80% к январю-марту 2022 г.), что связано с накоплением крупных партий данной марки в дальневосточных портах к концу 4 квартала прошлого года.

За счет перераспределения поставок с экспортных направлений продажи энергетического угля на внутреннем рынке увеличились более чем в 2 раза. Однако в связи с неблагоприятной ситуацией компания вынуждена сократить производственные планы как на Южном Кузбассе, так и в Якутугле.

Кроме того, совет директоров Мечела 30.06.2023 г. также рекомендовал не выплачивать дивиденды за прошедший год в связи с убытком в размере 33.3 млн. рублей по результатам 2022 г.

Экспорт угля по новому мосту в Китай приблизился к миллиону тонн

Российский экспорт по новому мостовому железнодорожному переходу Нижнеленинское (РФ) - Тунцзян (КНР) с ноября 2022 г. по май 2023 г. составил 1 млн. т., из которых на уголь пришлось 0.7 млн. т. и 0.3 млн. – на руду.

Новый железнодорожный погранпереход Нижнеленинское - Тунцзян был открыт в конце 2022 г. и стал третьим ж/д переходом с Китаем.

Мост рассчитан на поочередный пропуск поездов по колее двух стандартов шириной 1 520 мм (Россия) и 1 435 мм (Китай). Для увеличения объемов перевозок была модернизирована инфраструктура и реконструированы крупные станции. Максимальная пропускная способность ж/д перехода составит до 20 млн. т. грузов в год.

Новый погранпереход также позволил создать дополнительный транспортный коридор между Россией и Китаем и сократить расстояние транспортировки грузов в северные провинции КНР более чем на 700 км по сравнению с существующими маршрутами.

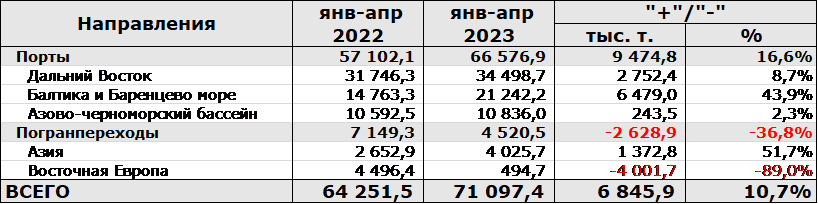

Экспорт российского угля в январе-апреле 2023 года вырос на 10.7%

В январе-апреле 2023 г. экспорт российского угля, включая морские и ж/д поставки через пограничные переходы, составил 71.1 млн. т. (+6.8 млн. т. или +10.7% к январю-апрелю 2022 г.).

Объемы экспорта угля из морских портов Дальнего Востока выросли до 34.5 млн. т.

(+2.8 млн. т. или +8.7% к аналогичному периоду 2022 г.). Ограниченная пропускная способность БАМа и Транссибирской магистрали является ключевым фактором, препятствующим наращиванию объемов перевалки в Дальневосточных портах, несмотря на стремление российских экспортеров по увеличению отгрузок на данном маршруте, вызванным необходимостью переориентации грузовых потоков с запада на восток в условиях западных санкций. Кроме того, усилились железнодорожные ограничения, вызванные работами по модернизации железной дороги.

Ж/д экспорт угля в Азию через погранпереходы поднялся до 4.0 млн. т. (+1.4 млн. т. или +51.7% к январю-апрелю 2022 г.), за счет попыток поставщиков перенаправить грузы на более стабильные азиатские рынки, в первую очередь, в Китай, несмотря на продолжающуюся загруженность маршрутов в направлении российско-китайских пограничных переходов.

Экспорт угля через порты Балтики и Баренцева моря подскочил до 21.2 млн. т. (+6.5 млн. т. или +43.9% к январю-апрелю 2022 г.).

С 10 августа, после введения эмбарго на импорт всех видов российского угля в страны Европы, глубоководные терминалы Балтийского и Баренцева морей переключились на поставки российского материала крупнотоннажными судами кейпсайз и панамакс в Китай, Индию, Турцию, Северную Африку и страны Азии.

Ж/д экспорт в Восточную Европу через погранпереходы обрушился до 0.49 млн. т. (-4.0 млн. т. или -89.0%) в связи с прекращением поставок на Украину и запретом Польши на импорт и транзит российского угля с 16 апреля 2022 г.

Экспорт угля через порты Азово-Черноморского бассейна подрос до 10.8 млн. т. (+2.3%).

Подробные данные по экспорту российского угля приведены в таблице ниже.

Экспорт российского угля по направлениям (янв-апр 2022/2023), тыс. т.

На БАМе в Забайкалье появилась новая грузовая площадка

На БАМе в Забайкалье появилась новая грузовая площадка

Меню с ягелем и локальными деликатесами разработали участники гастрофестиваля в Забайкалье

Цех для обработки металлоконструкций появится в Приморье

Мир возможностей Чукотки откроют гости на выставке «Улица Дальнего Востока»

Меню с ягелем и локальными деликатесами разработали участники гастрофестиваля в Забайкалье

Цех для обработки металлоконструкций появится в Приморье

Мир возможностей Чукотки откроют гости на выставке «Улица Дальнего Востока»

МЧС России: Семь человек спасены при пожаре в больнице Приморья

В зоне правительственного внимания

Киль подкачал

Заработал закон, обязывающий банки приостанавливать подозрительные переводы

Пульс угля — 22 июля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор сельского хозяйства ДФО — лето 2024

«На гребне!» гастрономических изысков

МЧС России: Семь человек спасены при пожаре в больнице Приморья

В зоне правительственного внимания

Киль подкачал

Заработал закон, обязывающий банки приостанавливать подозрительные переводы

Пульс угля — 22 июля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор сельского хозяйства ДФО — лето 2024

«На гребне!» гастрономических изысков