Директор ФАНУ «Востокгосплан» Михаил Кузнецов в интервью агентству EastRussia рассказал об актуальной ситуации в импортно-экспортных отношениях между РФ и КНР, вкладе в них дальневосточных регионов и возможностях, которые вытекают из нынешней геополитической ситуации, а так же о создании цифрового двойника Восточного полигона.

пресс-служба ФАНУ «Востокгосплан»

пресс-служба ФАНУ «Востокгосплан»

— Как в целом выглядит актуальная картина по товарообороту между Россией и КНР?

— Мы всегда берём длинные ряды данных, потому что наша задача не просто поймать конъюнктуру процентов за полгода, а посмотреть тенденции. Если посмотреть с 2010 года, то товарооборот между Россией и КНР вырос в 2,6 раза до 145,7 млрд $ в прошлом году. Темп роста очень высокий – 9,2%.

При этом по объему внешнеторговых операций среди торговых партнёров Китая мы занимаем лишь 12 место. Это 2,0% экспорта, и 2,8% импорта - за счёт поставляемых нами энергоносителей. В течение последних четырех лет у России 10 место в рейтинге основных стран-экспортеров продукции в КНР и 12 место в рейтинге импортеров из КНР.

инфографика - ФАНУ «Востокгосплан»

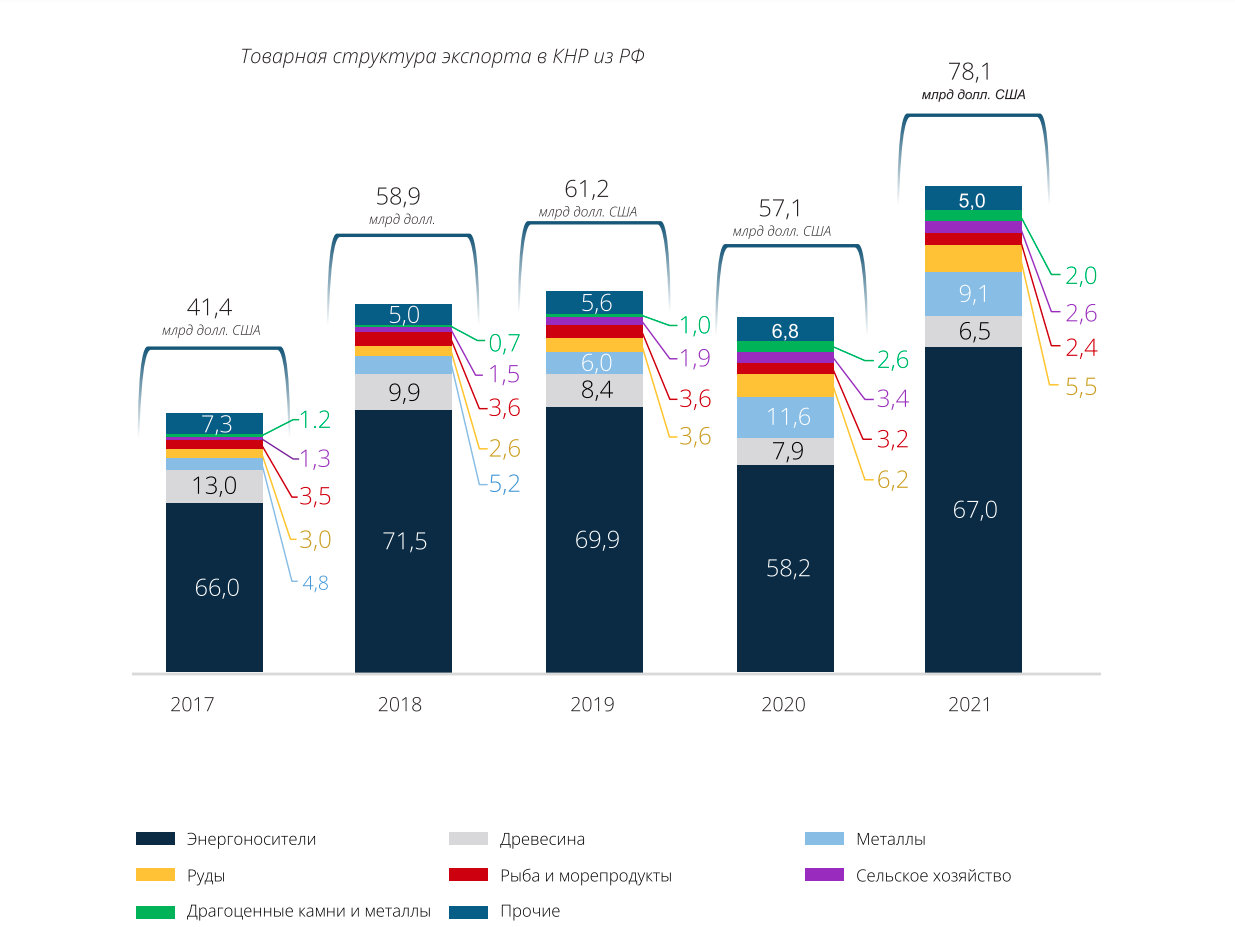

Если смотреть динамику, то за последние 10 лет экспорт из России вырос в три раза и составил 78,1 млрд $ в 2021 году, а импорт увеличился в 2,3 раза. При этом темп роста экспорта составил 10,6% против 7,8% импорта – то есть мы наращиваем наш экспорт, получая при этом положительный торговый баланс – экспорт превышает импорт на 15,7 процентов. Хотя ситуация может измениться в ближайшее время, потому что Россия сейчас резко наращивает импорт – в особенности критически важного промышленного оборудования, так что баланс, повторюсь может измениться.

— Если смотреть только на цифры, то баланс сейчас положительный, но если говорить про структуру экспорта и импорта РФ и КНР, там есть серьёзный и, увы, традиционный дисбаланс, так?

- Это естественный ход вещей, как я думаю. Не стоит грустить по поводу сырьевой ориентации нашего экспорта. Надо продолжать работать с этой структурой. Мы богаты, чем богаты – нашими углеводородами, металлами, сельхозпродукцией, рыбой. Почему это всё не продавать? Вопрос в переработке и том, как мы на этом делаем добавленную стоимость. Мой любимый пример с кедровым орехом – здесь собирается мешок шишек, который стоит условные 100 рублей, потом китайский предприниматель покупает за эти деньги здесь мешок, вылущил орехи – они уже стоят – опять же условно – 1000 рублей, потом отжал масло из этих орехов – за него он выручит уже 10 тысяч. Поэтому, повторюсь, надо работать в сторону высокого передела, и мы работаем – всё, что будет производить и продавать Амурский газоперерабатывающий завод Газпрома, газохимический комплекс Сибура – это продукция с высокой добавленной стоимостью.

Сейчас, да – 66,6% экспорта за период с 2017 по 2021 годы составили энергоносители, показав при этом двукратный рост. Среди крупнейших импортёров КНР мы занимаем первое место сырой нефти, древесине, рыбе и морепродуктам. По стоимости наши поставки сырой нефти в Китай составляют 15,2% от всего объема и по этому показателю мы опережаем даже Саудовскую Аравию, которая находится на втором месте. Мы также лидируем в поставках древесины в КНР – с долей в 12% и в поставках рыбной продукции – 15,1%. При этом, несмотря на все сложности вызванные пандемией, экспорт по этой статье не обрушился. Наше преимущество в том, что мы поставляем не выращенную, а дикую рыбу, которая по вкусовым качествам гораздо лучше. Это эксклюзивная продукция и наша позиция в этом сегменте очень крепки, главное в этом случае – следить за нашей собственной сырьевой базой.

инфографика - ФАНУ «Востокгосплан»

По углю мы занимаем третье место среди партнёров Китая – после Австралии и Индонезии. Это если говорить про последние пять лет. Россия наращивает в последнее время экспорт металлов – здесь мы занимаем 8-е место.

По природному газу мы всего лишь девятые с долей 3,3%. Картина здесь может поменяться, когда заработают арктические проекты СПГ и с развитием восточного коридора поставок. Не стоит забывать и климатическую повестку, ESG – здесь газу альтернатив серьёзных пока нет, а Китай очень серьёзно смотрит на изменение климата, глобальное потепление, потому что повышение уровня мирового океана угрожает огромному числу населения, городской и промышленной инфраструктуры – тому же Шанхаю. Стоит ждать повышения спроса на газ, потому что он является таким промежуточным звеном энергоперехода. По оценкам экспертов потребление газа КНР в период с 2025 по 2030 годы может удвоиться.

— Каков вклад Дальнего Востока в общероссийский экспорт?

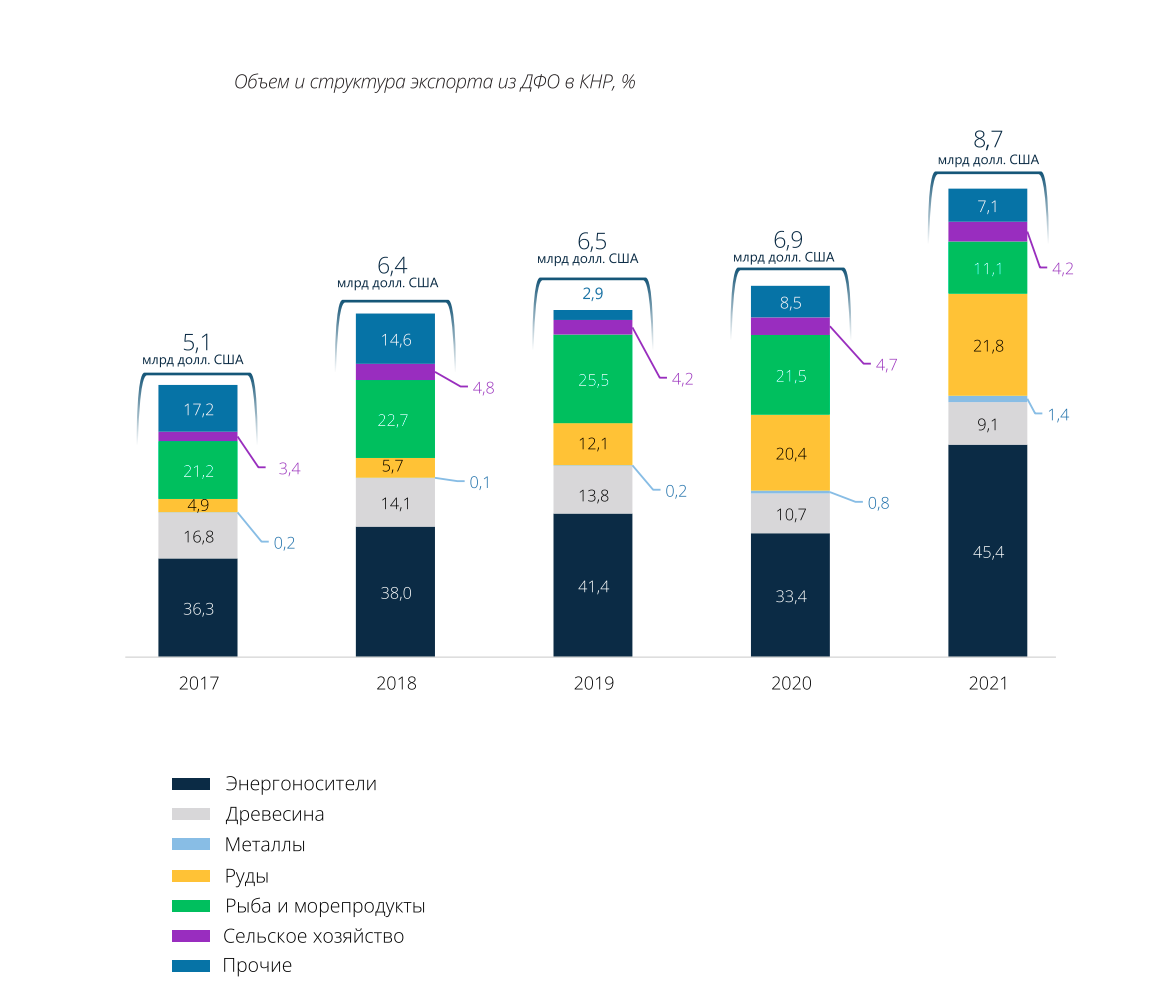

— С 2017 по 2021 экспорт увеличился в 1,7 раза – до 8,7 млрд $. Но доля макрорегиона в общероссийском экспорте при этом снизилась и сейчас составляет 12,7% (в 2010-м – 15,1%). Основные причины – падение цен на нефть, которое произошло в 2015-2016 годах, а также в 2020-м, и ограничения из-за пандемии коронавирусной инфекции.

Рост экспорта произошёл в основном благодаря энергоносителям – их продажа в Китай увеличилась в 2,2 раза в стоимостном выражении, а также за счет резко увеличившегося – в 7,7 раза – экспорта руды (до 1,91 млрд $ в денежном выражении).

инфографика - ФАНУ «Востокгосплан»

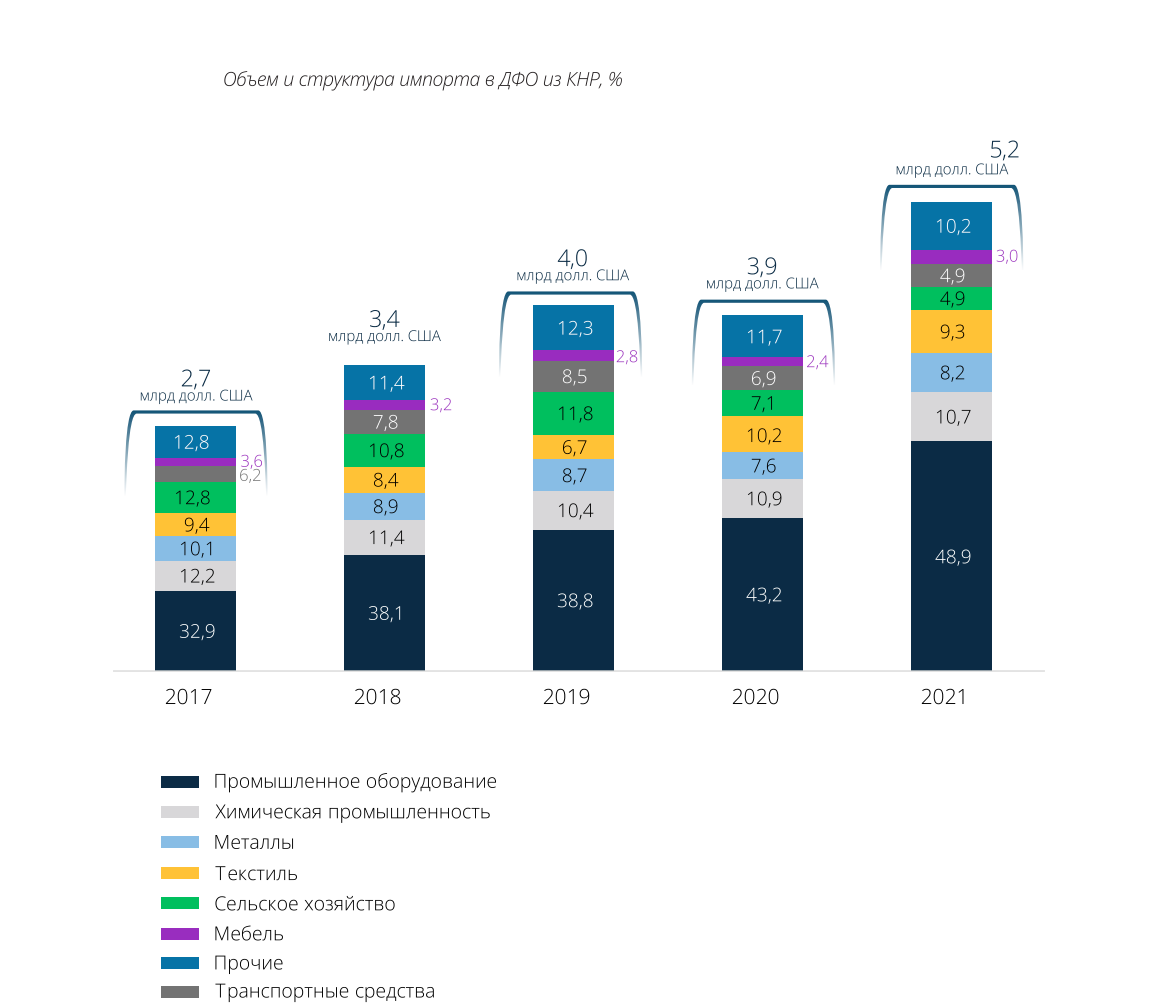

Импорт из Китая в ДФО вырос сопоставимо – в 1,9 раза до 5,2 млрд $. Рост в этом случае вызван увеличением поставок промышленного оборудования – в 2,9 раза. Надо сказать, что экспорт промышленного оборудования – основная категория китайского экспорта вообще. На его долю приходится 43,6% общего экспорта страны. В объеме китайского экспорта в Россию промышленное оборудование также составляет внушительные 42,6%. И эти показатели будут только расти, потому что теперь КНР наш главный контрагент в плане поставок оборудования.

инфографика - ФАНУ «Востокгосплан»

— КНР не упускает случая и пользуется тем, что оставшись без западных потребителей, Россия предлагает энергоносители со значительной скидкой. Чуть ли не диктует цену. Не окажемся ли мы в ситуации полной зависимости от КНР, или мы уже в этой ситуации?

— Определённого роста зависимости, скорее всего, не избежать, но КНР всё-таки не единственная страна в Азии, с которой мы работаем. К тому же целесообразно смотреть на ситуацию и в долгосрочной перспективе. Я думаю, что через не такое уж и продолжительное время произойдёт перестройка всех потоков, возникнет новый баланс, когда Россия увеличит свой портфель контрагентов.

Если же говорить про скидку, предлагаемую нами КНР по энергоносителям, то не нужно забывать, что наши соседи достаточно активно работают со всеми своими партнёрами в этом отношении. Мы специально сравнивали – скажем, Китай берёт нашу нефть по 67,45 $ за баррель, а в Африке – по 67,27, у Омана – ещё дешевле, у Ирака – ещё дешевле. То есть они используют нас как рычаг в переговорах с другими. Такая же ситуация и с каменным углём – Монголия им поставляет дешевле чем мы, Индонезия тоже.

— Едва ли есть кто-то ещё не слышавший про «Разворот на Восток», но стремление нарастить товарооборот между Россией и Китаем вдруг столкнулось с узкими местами – особенно в части логистики. Насколько всё серьёзно и преодолимо?

— Это правда проблема, и основным сдерживающим фактором является пропускная способность железных дорог – сейчас она составляет 127,7 млн тонн в год, в то время как порты дальневосточные уже в состоянии обработать порядка 175 млн тонн. Кроме того мы говорим про ограниченную пропускную способность пунктов пропуска на границе. Текущий дефицит в дополнительных пропускных мощностях оценивается нами в 19,5 млн тонн в год. Плюс необходимо модернизировать порты, создавая специализированные мощности по обработке контейнеров. Сейчас они бОльшей частью специализированы под перевалку угля. Много можно добиться и за счёт правильной диспетчеризации и специализации портов.

Мы – Востогосплан – совместно с Дальневосточным университетом путей сообщения и РАН запустили совместный проект создания цифровой модели Восточного полигона. То есть мы создадим комплексную модель, которая объединит и железные, и автомобильные дороги, и всю прочую инфраструктуру. Имея такой инструмент, можно будет экспериментировать и с точки зрения «быстрых побед» в повышении пропускной способности, и с точки зрения инвестиционных проектов по расширению полигона, специализацией портов. Такой цифровой «двойник» даст возможность увидеть всю картину целиком, определить узкие места, смоделировать необходимые решения, имея в виду широкую перспективу.

— Почему не оставить создание такого двойника самой железной дороге?

— В РЖД есть подобные инструменты, но они ограничены в основном самой железной дорогой. А весь смысл в том, чтобы сделать мультимодальный, межотраслевой, межфункциональный инструмент, с объективной оценкой экономических последствий.

У нас есть опыт создания подобных «двойников» - мы делали цифровые модели по северному завозу, по Северному морскому пути. Как раз наша разработка СМП сыграла ключевую роль в планировании развития инфраструктуры Севморпути с расчётом потребности в судах, в ледокольном сопровождении, сопутствующей инфраструктуре – там наши расчёты активно применяются.

— И каковы прогнозы, быть может, рекомендации на будущее? Что надо делать в первую очередь?

- На мой взгляд, какой бы турбулентной ни была ситуация, Дальний Восток играет все более значимую роль. Это и переориентация транспортных потоков, перестройка их структуры. Имея в виду замещение востребованной продукции, надо заняться локализацией производств с высокой добавленной стоимостью, высоким переделом. Это особенно касается Хабаровска. Местной промышленности необходимо новое дыхание, толчок, потому что она, деликатно выражаясь, в «боковом тренде» находится.

С одной стороны, вряд ли можно дать принципиально новые рекомендации в отношении дальнейшего сотрудничества России и Китая, но нужно тщательнее и интенсивнее работать над ликвидацией уже известных узких мест – строить новые пункты перехода, вовлекать малый и средний бизнес в реализацию совместных инвестпроектов, да и просто учиться работать с китайскими контрагентами – это отдельная наука.

беседовал Алексей Збарский