Отказ государства субсидировать тарифы РЖД грозит массовым закрытием угледобывающих предприятий

На прошедшей неделе на угольном рынке наблюдалось падение котировок: индексы в Европе скорректировались вниз; в Китае уголь подешевел; в Австралии цены на энергетический и металлургический материал снизились.

Изображение сгенерировано нейросетью Bing по промпту EastRussia

Изображение сгенерировано нейросетью Bing по промпту EastRussia

На европейском рынке угля цены опустились ниже 115 долл./т. после роста неделей ранее. Давление на котировки оказало временное снижение температур, резкое увеличение ветрогенерации (в 4 раза) и падение стоимости электроэнергии (на 23%) в Германии, а также подорожание квот на выбросы СО2.

Президент США Трамп объявил о прекращении режима перемирия с Ираном, что подтолкнуло вверх котировки нефти и газа. Возросшие геополитические риски также оказали поддержку угольным контрактам бумажного рынка (Q3-2026 и Cal-27).

Газовые котировки на хабе TTF из-за нового обмена ударами между США и Ираном подскочили за неделю на 14% до 578.39 долл./1000 м3 (+54.60 долл./1000 м3 к 01.07.2026 г.). Запасы газа в подземных хранилищах ЕС выросли до 50.6% (+1.6 п.п. к 01.07.2026 г.), что на 10 п.п. ниже прошлогоднего показателя (60.3%). Запасы угля на терминалах ARA остались на уровне 3.93 млн. т. (без изменений к 01.07.2026 г.), что на 33% выше, чем в прошлом году.

Индекс южноафриканского угля 6000 упал вслед за европейским рынком ниже 103 долл./т. Среднекалорийный материал также продолжил дешеветь до 87 долл./т., поскольку производители губчатого железа преимущественно закупали уголь из портовых запасов в Индии, так как он дешевле импортного материала. Рост цен на губчатое железо в начале недели способствовал активизации спроса на южноафриканский уголь, однако вскоре цены на железо упали, и активность сошла на нет

Экспортные продажи энергетического угля компании Thungela Resources в 1 полугодии 2026 г. выросли на 12% до 9.5 млн. т. Компания отмечает, что более высокие объемы экспорта стали возможны благодаря улучшению работы ж/д оператора Transnet и использованию железнодорожных квот экспортеров, у которых не хватает угля.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao подешевели до 119 долл./т. на фоне снижения потребления, прохладного лета и увеличения складских запасов в портах Бохайского залива до высокого уровня в 30 млн. т. Частые тайфуны, сильные наводнения и ливни подстегнули рост гидрогенерации и еще больше понизили потребление угля в южных регионах, что, вероятно, отодвинет восстановление котировок. Экстремальная погода также нарушила работу многих предприятий и затруднила торговые операции на угольном рынке из-за логистических рисков, что ограничило новые сделки. Некоторые производители были вынуждены снизить цены, поскольку их попытка повысить котировки встретила отпор со стороны покупателей. Снижение закупочных цен со стороны государственной компании Shenhua, а также другие скидки по всей цепочке поставок усилили ощущение избытка предложения.

Многие участники рынка полагают, что восстановление рынка энергетического угля вряд ли начнется до середины июля, хотя падение цен может замедлиться, поскольку некоторые поставщики начали сопротивляться дальнейшему снижению цен из-за высоких затрат и ожидаемой жаркой погоды в ближайшие недели. Проверки безопасности на угольных шахтах постепенно сдерживают добычу, что в перспективе может оказать поддержку рынку.

Запасы угля в 9 крупнейших портах увеличились до 29.04 млн. т. (+0.21 млн. т. к 01.07.2026 г.).

Индекс индонезийского угля 5900 GAR снизился до 105 долл./т., низкокалорийный материал 4200 GAR упал до 63 долл./т. в связи с высокими запасами в Китае и Индии, где покупатели воздерживались от закупок на морском рынке, переориентируясь на местный уголь. Многие поставщики угля основное внимание уделяли внутреннему потреблению, а не экспортным рынкам, в результате чего спотовое предложение было ограниченным, однако этого оказалось недостаточно, чтобы остановить снижение, и нехватка встречных заявок на покупку свидетельствовала о более пессимистичных настроениях покупателей.

Власти заявляют, что генерирующая компания PLN уже обеспечила дополнительные 1.8 млн. т. угля на июль и подписала контракты ещё на 3 млн. т. ежемесячно с августа по декабрь. В случае реализации контрактов планы по остановке экспорта будут предотвращены. Увеличение поставок угля позволит нарастить мощности и повысить надежность энергосистемы Явы.

Высококалорийный австралийский уголь 6000 оставался на уровне прошлой недели ниже 129 долл./т., при этом волатильность увеличилась из-за нового витка эскалации на Ближнем Востоке. Предложение оставалось устойчивым, но ограниченный спрос со стороны ключевых покупателей, таких как Китай, препятствовал росту цен.

Индекс австралийского металлургического угля HCC упали до 239 долл./т. Рынок металлургического угля двигался вниз на фоне ограниченного спроса. Спрос в Китае демонстрирует признаки ухудшения, поскольку покупатели становятся все более сдержанными в закупках сырья, ожидая, что цены на коксующийся уголь могут снизиться из-за сезонного спада потребления стали в июле-августе.

Экспорт угля через порты Северо-Запада и Юга оставят без тарифной поддержки

Угольная отрасль России, переживающая затяжной системный кризис, лишилась одной из ключевых мер поддержки, на которую возлагались надежды по стабилизации экспортных потоков. В конце июня вице-премьер Виталий Савельев сообщил о нецелесообразности введения дополнительных мер стимулирования перевозок угля на экспорт через порты Северо-Запада и Юга.

Это решение стало неожиданным для участников рынка, поскольку еще в мае 2025 г. президент страны поддержал пакет инициатив по спасению угольной отрасли, в который входило предоставление скидки ОАО РЖД в размере 12.8% на экспортные перевозки угля в указанных направлениях, а также возврат понижающих коэффициентов на дальность и для энергетического угля. Предполагалось, что выпадающие доходы перевозчика будут компенсированы из бюджета, однако уже в мае Минтранс уведомил Минэнерго, что экономика перевозок складывается и без скидок. В отрасли с этим не согласны: экспорт через порты Северо-Запада и Юга остается убыточным, и без тарифных преференций поставки продолжают оставаться экономически нецелесообразными.

В правительстве отказ от стимулирования объяснили отсутствием резерва пропускной способности на южном направлении, снижением спроса на Северо-Западе после введения санкций ЕС, а также тем, что Минэнерго не предоставило прогнозов дополнительного внешнего спроса, обосновывающих новые меры. Однако участники рынка считают иначе. Мурманский морской торговый порт в письме в Минэнерго связывал падение погрузки портов Арктического бассейна не с конъюнктурой, а с «опережающим все мыслимые прогнозы» повышением тарифов РЖД в 2.25 раза. Возвращение скидок, по мнению портовиков, позволило бы вернуть угольные потоки в порты Арктики, снизить нагрузку на Восточный полигон и высвободить его мощности. Терминал в Тамани также готов к увеличению объемов перевалки.

В угольной отрасли подсчитали, что скидка в 25% на тариф РЖД позволила бы нарастить отгрузку в порты Северо-Запада на 20%. Участники рынка также отмечают, что отсутствие резерва на подходах к портам Юга связано с недостаточными инвестициями в инфраструктуру, а не с пассажиропотоком. Динамика ж/д экспорта подтверждает проблемы: в 2025 г. перевозки угля на Северо-Запад упали до 46.6 млн. т. (-8.0 млн. т. или -14.7% к 2024 г.).

Убытки российских угольных компаний по итогам 2025 г. в 3.5 раза превысили показатель 2024 г. Доля убыточных компаний достигла 70% против 50% годом ранее. В 1 квартале 2026 г., сальдированный убыток продолжил расти, составив 87.4 млрд руб. (+13.5 млрд руб. или +18.3% к 1 кв. 2025 г.). В красной зоне находятся 62 предприятия, из них 20 уже остановили добычу, остальные находятся на грани остановки. При этом в 2026 г. Минэнерго прогнозирует рост убытков российских угольных предприятий в полтора раза.

Таким образом, отказ от стимулирования перевозок через терминалы Северо-Запада и Юга усугубляет положение угольных компаний, работающих с отрицательной рентабельностью в условиях растущих логистических издержек.

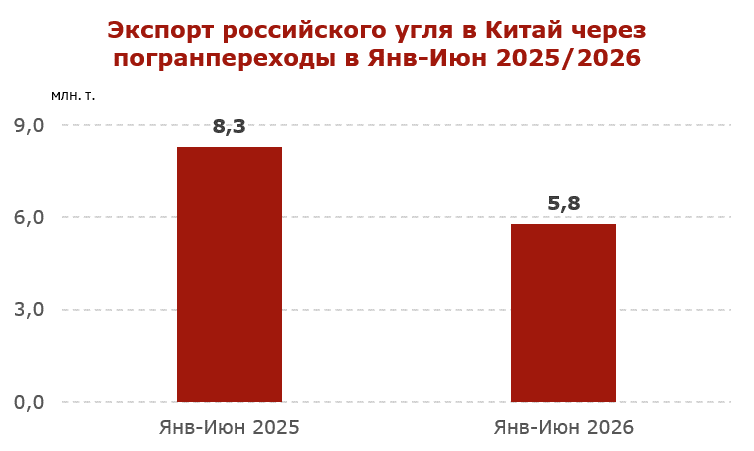

Экспорт российского угля в Китай через погранпереходы упал на 29.5% в январе-июне 2026 года

В январе-июне 2026 г. ж/д экспорт российского угля в Китай через погранпереходы упал до 5.8 млн. т. (-2.4 млн. т. или -29.5% к январю-июню 2025 г.).

Основные причины сокращения экспорта в Китай через погранпереходы: ограниченный спрос со стороны энергетических компаний и промышленных потребителей на фоне конкуренции с предложением угля на китайском внутреннем рынке.

Инфографика: ССА

Инфографика: ССА

Кроме того, из-за избыточного предложения и аномальных погодных условий (проливные дожди, нарушавшие логистику и снижавшие деловую активность), наблюдавшихся с мая, временно замедлилось потребление угля, что оказывало понижательное давление на внутренние цены. Экстремальные погодные условия привели к приостановке работы многочисленных промышленных объектов, а также сдерживали торговлю на угольном рынке из-за проблем с логистикой, что ограничивало заключение новых сделок. Участники рынка связывают возможное восстановление спроса с наступлением летней жары и ужесточением проверок безопасности на шахтах. При этом метеорологические прогнозы на июль обещают сохранение неблагоприятного фона (новые тайфуны и ливни), что создает дополнительную неопределенность для экспортёров.

Наряду со сдержанным спросом, российские поставщики столкнулись с сокращением пропускной способности железных дорог на маршрутах до пограничных пунктов с Китаем. Данная проблема носит системный характер: дефицит провозных мощностей БАМа и Транссиба, сохраняющийся годами, ставит экспорт в жёсткую зависимость от инфраструктурных возможностей монополиста, которые продолжают существенно отставать от потребностей рынка.

Текст: Coal center analytics (CCA)