Падение рентабельности добычи ископаемых приводит к массовой остановке российских предприятий

На рынке угля на прошедшей неделе наблюдался уверенный рост: цены в Европе, Южной Африке, Индонезии и Австралии выросли; на внутреннем рынке Китая наблюдался боковой тренд; котировки австралийского металлургического угля оставались стабильными.

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

На европейском рынке в течение недели наблюдалось укрепление спотовых котировок почти до 120 долл./т. Факторами поддержки выступили: рост цен на газ, ряд сделок на физическом рынке, которые были проведены крупным международным трейдером, а также новости о том, что правительство Индонезии планирует взять под контроль экспортные поставки угля (подробнее о новых правилах см. ниже).

Форвардные цены демонстрировали разнонаправленную динамику. Рост в начале недели происходил на фоне дипломатической неопределенности в переговорах США и Ирана, что поддерживало высокую волатильность на более масштабных рынках нефти и газа. В частности, во вторник импульс котировкам придали угрозы президента США нанести новый удар по Ирану, если в ближайшую неделю не будет достигнута договоренность о прекращении военных действий. Однако в среду после того, как Дональд Трамп подтвердил продолжение переговоров, произошла коррекция бумажных контрактов по всей длине форвардной кривой.

Индекс южноафриканского угля 6000 в течение недели также сохранял восходящий тренд, двигаясь в диапазоне 119-123 долл./т. Индексы Richards Bay достигли самых высоких уровней с конца октября 2023 г. Поддержку ценам оказывают активные закупки южнокорейских энергетических компаний. Так компания Koen заключила контракт на поставку 160 тыс. т. материала 5800 ккал/кг NAR с отгрузкой в июле по цене примерно 134 долл./т. CFR. Южнокорейские энергетические компании создают запасы в преддверии прогнозируемого природного явления Эль-Ниньо и увеличения потребления угля из-за сбоев в поставках СПГ из стран Персидского залива.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao остались на уровне 122 долл./т. Спрос находился на сравнительно невысоком уровне: химический сектор, являвшийся основной движущей силой в последние месяцы, замедлил закупки. Трейдеры сосредоточились на выполнении существующих контрактов.

Фактором давления выступает рост гидроэнергетики после сильных дождей в последние недели. Так 20 мая расход воды из водохранилища ГЭС «Три ущелья» увеличился на 68% по сравнению с предыдущим годом. В течение следующих четырех недель в южных, восточных, центральных и северных провинциях Китая прогнозируется количество осадков на 20–50% выше сезонной нормы. Дождливая погода сдерживает спрос на кондиционирование воздуха, что уже привело к сокращению производства электроэнергии на угольных электростанциях.

Влияние потенциального сокращения экспорта Индонезии в связи с новой политикой индонезийского правительства может быть ограниченным, учитывая, что большая часть материала используется для блендирования, а также поставляется по долгосрочным контрактам.

Запасы угля в 9 крупнейших портах увеличились до 27.52 млн т. (+0.13 млн. т. к 20.05.2026 г.), запасы на 6 крупнейших прибрежных ТЭС составили 12.86 млн т. (+0.05 млн т. к 20.05.2026 г.).

Индекс индонезийского угля 5900 GAR подскочил почти до 104 долл./т., низкокалорийный материал 4200 GAR укрепился выше 64 долл./т. на фоне ограниченного предложения. По данным участников рынка, значительная часть производителей не получила квот на добычу (RKAB production quota). У других производителей приоритетом являются поставки на внутренний рынок (Domestic Market Obligation). Дополнительным фактором роста цен, помимо ограниченного предложения материала, стало увеличение производственных затрат индонезийских горнодобывающих компаний из-за роста мировых цен на топливо вследствие конфликта на Ближнем Востоке. По заявлению одного из производителей, затраты выросли на 40%.

Спрос на спотовом рынке остается устойчивым. В частности, повышенный спрос на высококалорийный индонезийский материал наблюдается со стороны Южной Кореи, Японии и Тайваня из-за опасений по поводу энергетической безопасности, вызванных конфликтом между Ираном и США. Вьетнам, Филиппины и Бангладеш отдают предпочтение среднекалорийному материалу, тогда как Китай фокусируется на низкокалорийном угле.

Правительство Индонезии намерено создать централизованную систему экспорта природных ресурсов, включая уголь, сырое пальмовое масло и никелевые ферросплавы. Таким образом международные покупатели больше не смогут вести прямые переговоры с местными добывающими компаниями и трейдерами.

Переходный процесс начнется с 1 июня, а к 1 сентября весь экспорт индонезийского угля иностранным покупателям будет осуществляться через единое государственное предприятие. Власти заявляют, что реформа проводится для улучшения административного контроля, предотвращения занижения стоимости в счетах-фактурах и трансфертного ценообразования, а также для усиления государственного контроля над ценообразованием и рынками сбыта.

Правительство получит рычаги влияния для ограничения предложения на спотовом рынке, обеспечения соблюдения установленных государством минимальных цен и перенаправления объемов на нужды внутренней энергетики, что потенциально может привести к сокращению краткосрочной доступности морских поставок для крупных азиатских энергетических компаний.

Новость вызвала распродажу акций индонезийских энергетических и угледобывающих компаний, и была негативно воспринята на зарубежных торговых рынках. Эксперты также отметили, что новая политика потенциально может принести пользу китайским угледобывающим компаниям.

Высококалорийный австралийский уголь 6000 вырос до 133-134 долл./т. благодаря спросу со стороны Японии и Южной Кореи. Дополнительными факторами выступают сокращение добычи после перебоев, связанных с неблагоприятными погодными условиями в марте, а также рост затрат на добычу из-за повышения цен на дизельное топливо.

Трейдеры австралийским материалом заявили, что новая политика Индонезии в отношении экспорта угля, может укрепить их переговорные позиции, поскольку большее число потребителей будут искать альтернативные источники поставок.

Индекс австралийского металлургического угля HCC незначительно укрепился до 241 долл./т. Активность на рынке австралийского металлургического оставалась низкой из-за ограниченного спроса со стороны Индии (на фоне обесценения индийской рупии), при этом продавцы также не стремились снижать цены для привлечения покупателей. С другой стороны, участники рынка говорят об ограниченном выборе высококачественного австралийского угля, а также о росте себестоимости добычи и фрахта, что может продолжить поддерживать котировки.

В Китае, по словам источников, интерес к австралийскому материалу отсутствовал по причине сохраняющегося ценового разрыва между рынком морских перевозок и внутренним рынком Китая, где наблюдается снижение котировок.

Австралийский Foxleigh и ряд сталелитейных заводов Северо-Восточной Азии согласовали отложенную цену (lagged price) на уголь PCI на первый календарный квартал 2026 г. на уровне 168.00 долл./т. FOB Australia. По данным трейдеров, переговоры были затяжными и сложными, так как заводы Северо-Восточной Азии стремятся обеспечить альтернативные поставки угля PCI, в том числе от не подпадающих под санкции компаний, торгующих углем российского происхождения.

В начале февраля Foxleigh и Nippon Steel договорились о форвардной цене на первый квартал уровне 163.75 долл./т. FOB Australia. Также в начале апреля была согласована форвардная цена на PCI на второй квартал 2026 г. в размере 178.00 долл./т. FOB Australia.

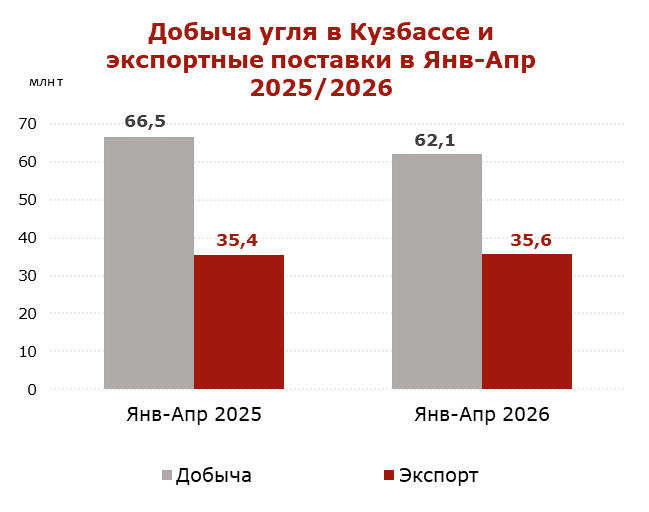

По данным Министерства угольной промышленности Кузбасса, в январе-апреле 2026 г. угольные предприятия Кузбасса добыли 62.1 млн т. (-4.4 млн т. или -6.6% к январю-апрелю 2025 г.).

Экспортные поставки из Кузбасса в январе-апреле 2026 г. составили 35.6 млн т. (+0.2 млн т. или +0.6% к январю-апрелю 2025 г.).

Инфографика ССА

Инфографика ССА

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Доля убыточных компаний достигла 59% против 57% годом ранее. В красной зоне по-прежнему находятся 62 предприятия, из них 20 уже остановили добычу, остальные находятся на грани остановки.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, укрепляющегося рубля, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2026 г.

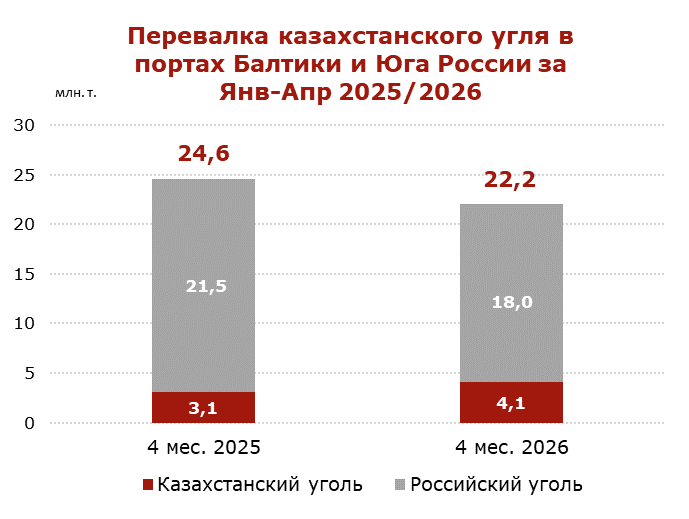

Перевалка казахстанского угля через российские порты в январе-апреле 2026 г. выросла до 4.1 млн т. (+1.1 млн т. или +34.7% к январю-апрелю 2025 г.).

Продолжающийся рост стал следствием договоренностей между РЖД и КТЖ, достигнутых год назад о наращивании поставок угля в российские порты. Важную роль сыграло решение ЕС, который в июле 2025 г. освободил от санкций сделки с некоторыми российскими портами для обеспечения транзита казахстанского угля.

При этом увеличение транзита казахстанского материала развивается на фоне кризиса российской угольной отрасли и падения поставок российского угля в северо-западном направлении. Обещанная скидка 12.8% от тарифа РЖД на перевозки в направлении портов Северо-Запада и Юга остается недоступной. В то же время это направление остается убыточным для российских экспортеров угля, которые на фоне растущих транспортных тарифов, укрепления рубля, логистических проблем и санкций сталкиваются с рекордными убытками.

Инфографика ССА

Инфографика ССА

Перевалка российского угля по этим двум направлениям в январе-апреле 2026 г. опустилась до 18.0 млн т. (-3.5 млн т. или -16.2% к аналогичному периоду 2025 г.).

Совокупная перевалка российского и казахстанского угля в северо-западных и южных портах РФ упала до 22.2 млн т. (-2.4 млн. т или -9.9% к январю-апрелю 2025 г.).

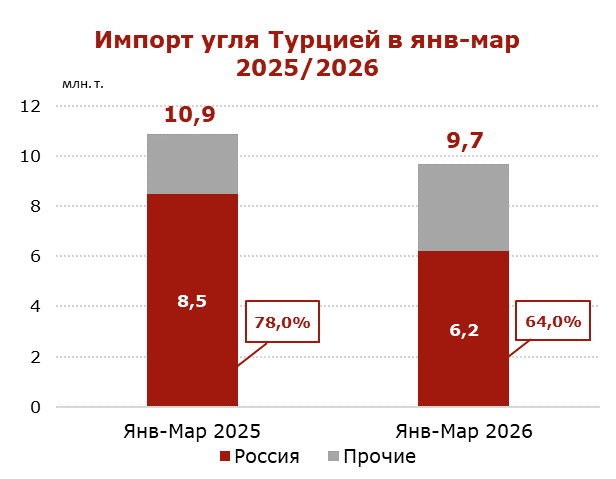

Экспорт российского угля в Турцию в январе-марте 2026 г. упал до 6.2 млн т. (-2.3 млн т. или -27.0% к январю-марту 2025 г.).

При этом общий импорт угля Турцией, включая энергетический уголь, коксующийся уголь и антрацит, в январе-марте 2026 г. составил 9.7 млн т. (-1.2 млн т. или -11.0% к январю-марту 2025 г.).

Инфографика ССА

Инфографика ССА

В январе-марте 2026 г. Колумбия увеличила поставки в Турцию до 1.2 млн т. (+33.3%). Казахстан нарастил экспорт угля в 2.4 раза до 1.2 млн т. (+140% к январю-марту 2025 г.).

Доля России в угольном импорте Турции в январе-марте 2026 г. уменьшилась на 14.0% до 64.0% (78.0% в январе-марте 2025 г.).

Большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста ж/д тарифов.

Данная ситуация чревата риском сокращения доли российского угольного экспорта на ключевых оставшихся рынках для российских поставщиков, включая рынок Турции, на котором российский уголь с 2022 г. смог успешно заместить основного поставщика – Колумбию.

Текст: Coal center analytics (CCA)